MENU

SNS

トップ

トップ

サラリーマンでも副業ができる時代になりました。しかし、「副業を始めたい」と思っても、どこから手を付ければよいのかわからないという方も多いのではないでしょうか。そうした中で、サラリーマンでも取り組みやすい副業として、不動産投資は今も昔も根強い人気があります。今回は、サラリーマンでもできる不動産投資について見ていきます。

不動産投資を始めるにあたっては、まず物件の選定からスタートし、その後に購入資金の確保を検討することになります。物件の選定については、さまざまな情報サイトなどを通じて情報を収集することができるため、その中から自分の予算や好みに合った物件を、将来性なども考慮しながら選んでいくことになります。

物件の方向性が定まったら、次に検討すべきなのが金融機関です。不動産を仲介会社を通じて購入する場合には、仲介会社から提携する金融機関を紹介してもらえることも少なくありません。金融機関ごとの与信審査を無事に通過できれば、物件を取得し、賃貸を開始するという流れになります。その後に考えなければならないのが、収支の管理です。物件の管理自体を不動産管理会社に委託する場合であっても、家賃収入や各種支出といったお金の管理は、最終的にはオーナー自身が行う必要があります。あわせて、日々の資金管理だけでなく、確定申告をはじめとする税務申告の方法についても、事前に検討しておくことが重要です。

不動産投資では、どの物件を選ぶかに注目が集まりがちですが、実際には購入後の管理体制が事業の成否を大きく左右します。なかでも、収支管理と税金への対応は、不動産事業を安定的に継続していくうえで欠かせない重要なポイントといえるでしょう。不動産事業を行うと、実に様々な税金が関係してきます。不動産取得税、登録免許税、固定資産税、都市計画税、所得税、住民税、最終的には相続税といった具合に税金のオンパレードです。これら税金のことを知らないで不動産投資を行うと、あとから予定していない税金の支出が増え支払が滞ることも考えられるのです。

まず、不動産事業で最も身近で毎年発生するのが、所得税・住民税(以下、所得税等)です。その年の不動産所得に対して所得税等の負担が生じます。その所得税等を計算するためには、不動産所得を計算しなければなりません。サラリーマンであれば、会社が年末調整をしてくれますが、不動産所得を含む副業を行う場合には、その副業から生じる所得金額が年間20万円以上の場合については、申告義務があるのです。

よく、「不動産ワンルーム賃貸なのでそんなに儲かっていないから申告しなくてもよい」と言わる方がおりますが、そもそも儲かっているかどうかは計算してみないと分かりません。また、サラリーマンの場合、副業していた事業が赤字であったなら、給与から源泉徴収されていた所得税の還付を受けることも可能なのです。ですので、まずは不動産事業などの副業をおこなっている方は、どうやって申告するかを考えなければなりません。具体的には日々の取引を帳簿に取引を記録して、最終的に損益計算書、貸借対照表を作成することになります。この帳簿類の作成については、紙の帳簿でも構いませんが、本稿のスポンサーでもあるソリマチ様などのソフトメーカの会計ソフトを利用すれば簡単にできますので是非試してみるとよいでしょう。

このような形で不動産事業を行っていくわけですが、気になるのは税金についてだと思います。令和8年度税制改正では、いわゆる「103万円の壁」がどうなったのか、という内容のインパクトが大きいですが、不動産に関する部分についても、かなり大きな改正が盛りだくさんです。ここからは、不動産事業に影響する今回の税制改正について税目別にみていきましょう。

【所得税】

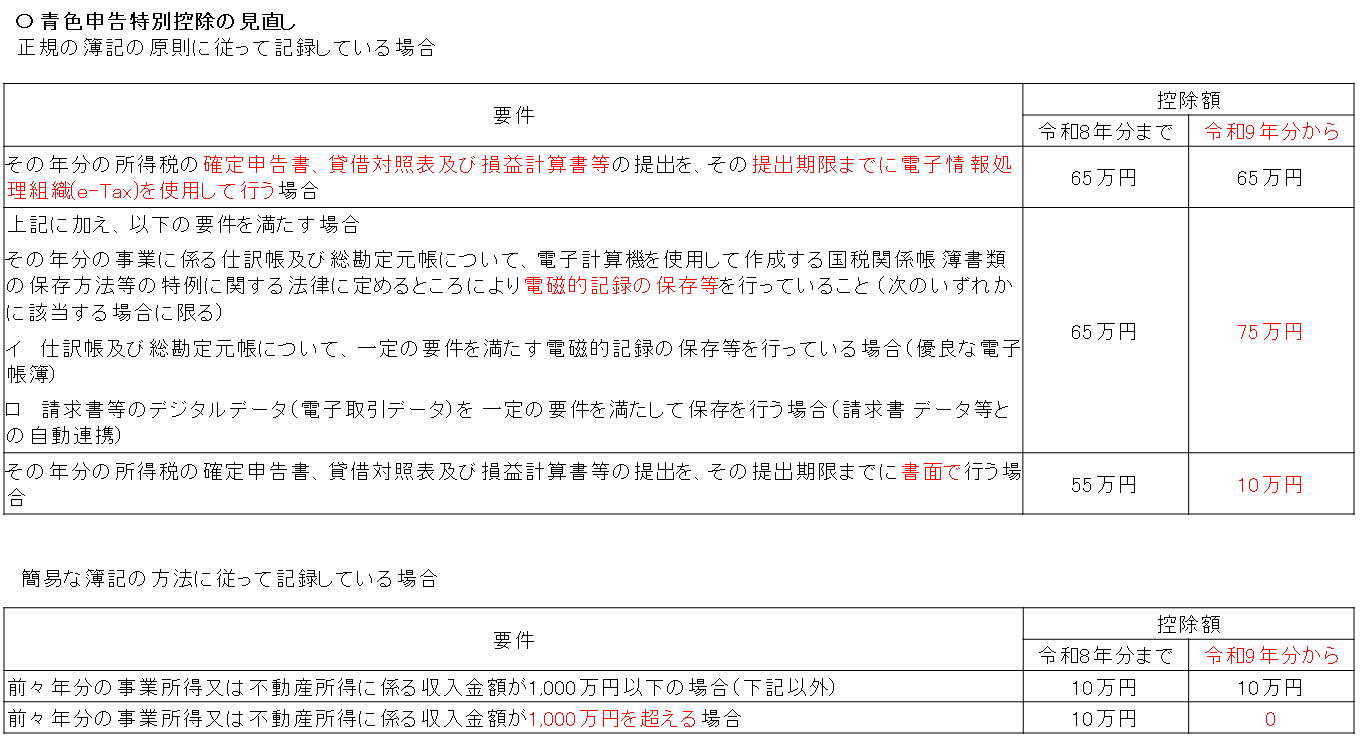

1.青色申告特別控除の改正

前段で説明した通り、個人で不動産を所有し、それを他人に貸していると“不動産所得”が生じます。もちろん、個人所得税の確定申告を自分で行わなければなりません。不動産所得の節税方法としては色々ありますが、その中でも「青色申告特別控除」は節税の王道ともいえるものです。この青色申告特別控除を受けるには、事前に所轄税務署長に申請して承認を受け、不動産所得について帳簿を作成し保管しなければなりません。

また、その帳簿の精度によって控除額に差が出る仕組みとなっています。現在の制度では簡易な帳簿であれば、不動産所得から10万円控除が認められています。複式簿記などで記帳している場合は55万円の控除が、複式簿記で電子申告または電子帳簿を備え付けている場合は65万円の控除が受けられるのです。

この控除制度はご商売を個人で行っている場合の事業所得にも同様に適用されますが、不動産所得については55万円または65万円の控除を受けるためには、先の帳簿要件のほかに事業規模の要件が加わります。それは「5棟10室」基準といわれるもので、賃貸している不動産が一戸建てなら5棟、アパートなら10室程度がないと55万円(65万円)の控除は認められないというものです。

この事業規模の要件をクリアしたら、あとは帳簿と電子的な申告または帳簿を備えつけられれば、大きな控除が受けられるという仕組みです。この青色申特別控除の制度は税制改正により令和9年から【図表1:青色申告特別控除の見直し】のように変更になります。

ここで注目は、正規の簿記で記帳して、かつ電子で申告して電子帳簿等の保管をした場合には75万円という従来よりも大きな控除を受けることができるということです。反対に正規の簿記の原則に従っている場合でも、申告書を書面で提出している場合には、控除額が10万円と大幅に下げられることにもなっています。最初にご紹介しましたが、帳簿処理を会計ソフトで行い、申告は電子で行うのは当たり前の時代です。今回の改正を機にしっかりした帳簿を電子で作成・保管し、電子申告をしてみてはいかがでしょうか。

【図表1】

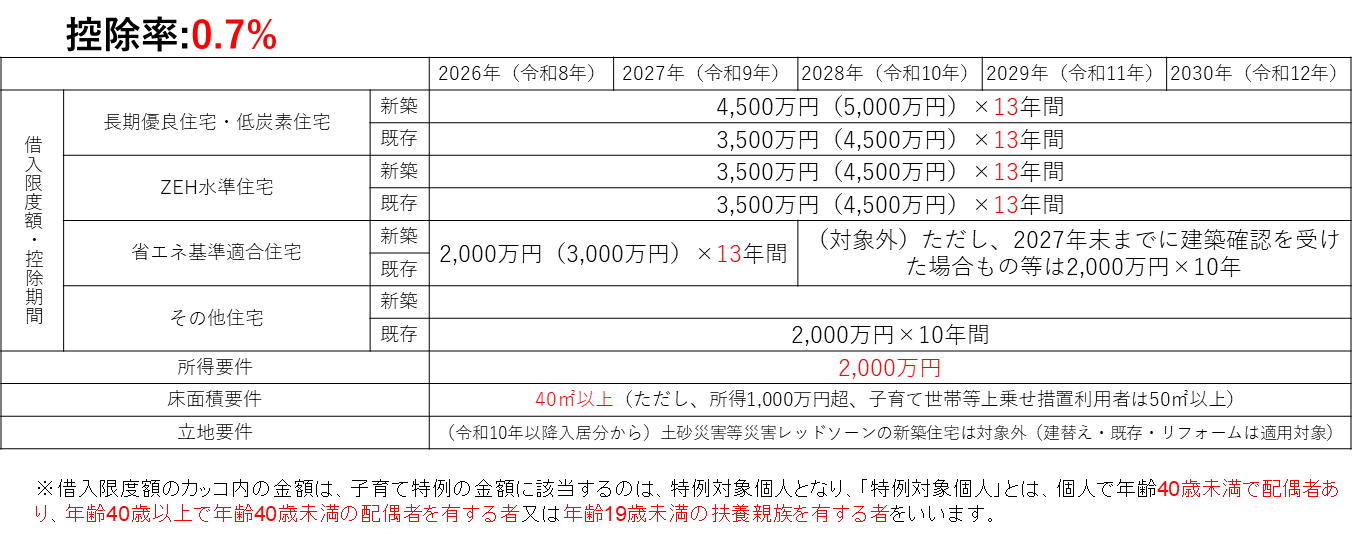

2.住宅ローン減税の延長

住宅ローン減税は、正確には不動所得ではないですが、“不動産に関わる税金”ということでご紹介します。個人の居住する住宅をローンで購入して住んだ場合には、住宅ローン減税が用意されています。この制度は従来からあり馴染みの深い制度ではありますが、制度の内容は景気の動向によりその内容は頻繁に変更されています。今回の改正では、基本控除率は年末住宅ローン残高の0.7%、控除できる年は13年間となっていますが、控除できる限度額等はその住宅の種類に応じて異なります。内容は、次の【図表2:住宅ローン減税の内容】をご覧ください。

注目していただきたいのは、子育て世代については借入限度額について一般のものよりも拡張されているという点です。また、この制度は2030年(令和12年)まで5年間の延長がなされています。残念ながら、いわゆる機能性住宅以外の一般の住宅の新築に関しては、控除対象外となっているところも注意が必要です。

【図表2:住宅ローン残高の内容】

【相続税・贈与税】

不動産に関する税制改正で、今回最も大きいといわれるのは、賃貸用不動産の相続税評価額についての改正です。不動産事業を始める理由は様々ですが、そのなかの大きな理由のひとつとして相続税の圧縮という目的があります。例えば、現金1億円の相続税評価額は1億円ですが、この1億円を使って賃貸用不動産を購入すると、その瞬間に購入した不動産の評価は、個別の条件により多少の違いがあるものの約半分になるのです。つまり、相続税を計算する上での不動産の評価方法を利用して相続資産の金額を圧縮することが可能なのです。

具体的な仕組みとしてはこうです。土地であれば路線価(時価の8割程度)に地形などを考慮して評価し、建物であれば固定資産税評価額(時価の6割程度)で評価し、さらに貸家だとそこから30%の借家権を控除します。路線価も固定資産評価額も時価の6~8割程度の水準ですので、全体でも時価に比べて半分近くの評価額となるという理屈です。

しかし、今回の改正により、賃貸不動産の評価方法が見直され、いわゆる「5年ルール」が新たに創設されました。このルールでは、被相続人等が課税時期前5年以内に、対価を伴う取引によって取得または新築した一定の貸付用不動産について、評価方法が変更されています。具体的には、当該貸付用不動産の評価額は、被相続人等が取得等をした際の取得価額を基礎とし、地価の変動等を考慮して算定した価額の80%相当額とされました。これにより、従来は評価額を50%以上圧縮できていたケースであっても、今後は80%まで引き上げられることになります。

もっとも、すでに5年以上保有している土地の上に、新たに賃貸用アパートやマンションを建築する場合には取扱いが異なります。このケースでは、新築した建物については取得から5年以内として「5年ルール」の判定対象となりますが、土地部分については同ルールの対象外となり、従来どおり路線価方式による評価が適用されます。このほか、個別の事情によって細かな取扱いは異なりますが、不動産投資を活用して相続税評価額を圧縮する手法については、全体として相当程度の制限が加えられたという印象です。なお、この改正は、2027年(令和9年)1月1日以降に発生する相続から適用される見通しです。

また、一棟まるごと不動産を購入して経営する場合、多額の資金が必要となるうえ、リスクも相対的に高くなります。そのため近年では、不動産を小口化して販売する商品も増えてきています。このような小口化商品は、比較的少額から不動産投資ができる点が特徴ですが、相続税評価については、こちらも制限が設けられる見込みです。具体的には、任意組合型を中心とした不動産小口化商品の相続税評価額について、次のような取扱いが示されています。小口化商品の評価額については、出資者等の求めに応じて事業者等が提示する適正な処分価格や買取価格、事業者等が把握している適正な売買実例価額、あるいは定期報告書等に記載された不動産の価格などを参酌して算定した金額とされます。

なお、これらの価額が把握できない場合には、購入価額の80%を相続税評価額とする取扱いとなります。この不動産小口化商品については、先に説明した「5年ルール」のような保有期間による猶予は設けられていません。そのため、保有期間の長短にかかわらず、全期間にわたり時価ベースで評価されることになります。つまり、不動産の小口化商品については、原則として購入金額の80%程度で評価される見込みといえるでしょう。

今回は「不動産事業のすすめ」というテーマのもと、令和8年度税制改正の内容を中心に、不動産に関する税務の取扱いを見てきました。不動産事業への投資を行うことで、所得税や相続税の節税を図ることは可能ですが、税制改正によってその効果が制限される場合もあります。すでに不動産事業を行っている方はもちろん、これから始めてみたいと考えている方も、今後の税制改正の動向を継続的に注視していくことが重要といえるでしょう。

ABOUT執筆者紹介

税理士・米国税理士 出口秀樹

BDO税理士法人 札幌事務所

税理士、米国税理士(EA)。BDO税理士法人代表社員。

1967年北海道札幌市生まれ。1991年北海道大学文学部卒業。 1998年5月,出口秀樹税理士事務所開所。より広い専門知識をつけるため,小樽商科大学大学院商学研究科入学,2005年修了(商学修士)。2021年7月BDO税理士法人と合併,同事務所代表社員に就任。 中小企業の税務・会計・経営のサポートを行うとともに,個人の税務対策などにも積極的に取り組んでおり,その内容は多岐に及ぶ。経営管理者向けのわかりやすい財務分析や財務三表の読み方,不動産税務,事業承継などをテーマとしたセミナー講師として活躍中。

著書に『事業存続のためのM&Aのススメ』(共筆、中央経済社)、『知れば知るほど得する税金の本』(三笠書房《知的生きかた文庫》)、『会社の整理・清算・再生手続きのすべて』(共著、中央経済社)、『改訂版 会社経営100問100答』(共著、明日香出版社)などがある。

『知れば知るほど得する税金の本』

●働く人に直結する「103万円の壁」はどう変わった?

●拡充された「子育て支援」税制、実際に得をする世帯とは?

●新たに創設された「特定親族特別控除」は誰が対象?

●人生100年時代に欠かせない「相続・贈与」の最新ルールは?

●サラリーマンでもできる「節税対策」があるって本当?

累計18万部のロングセラー『知れば知るほど得する税金の本』が、最新の税制改正を踏まえて待望のアップデート!基礎知識から具体的な節税テクニックまで、必要な情報をこの一冊にぎゅっと凝縮。「知っているかどうか」で、手元に残るお金が大きく変わる――。いざという時に必ず役立つ!税金本の決定版・最新版!!

(2025年11月18日発行)

![子どもと話したいお金と税金のはなし[第10回]:イベントの景品に税金がかかる?パーティーと税金のはなし](https://sorimachi.co.jp/wp-content/uploads/media-1046.jpg)