MENU

SNS

トップ

トップ

INDEX

数字が苦手なクリエイターも、ITに強いクリエイターも、等しく・毎年行わなければならないのが確定申告。

青色申告には帳簿付けが必要?経費になるのならないの?天引きされる源泉所得税の取扱いは?インボイス制度に登録したけど申告はどうする?

本コラムでは、クリエイターにとって悩ましい「どうする確定申告」のトピックをやさしく解説します。

どうする?備品購入(その2)

イラストレーターのお仕事をしているのですが、イラストのお仕事で使うために、16万円のパソコンを購入しました。確定申告する際に、この支出をそのまま経費にしてもよいのでしょうか?

青色申告をしている人は、パソコンやタブレットなど、30万円未満の備品や機材であれば、そのまま一度に経費にできます。ただし、償却資産の申告が必要になる場合があるため注意してください。一度に経費にするかどうかは、償却資産の申告の影響もふまえて検討するとよいでしょう。

今回は、固定資産の特例的な取扱いの適用にあたって考慮すべき、償却資産に係る固定資産税(以下、「償却資産税」といいます。)について解説します。

減価償却の特例と償却資産税との関係

30万円未満の資産は一度に経費にできる

前回(第4回)では、パソコン等の資産を購入した場合に適用できる減価償却の3つの特例を解説しました。この特例のうち「中小事業者の少額減価償却資産の取得価額の必要経費算入の特例」(以下、「中小企業者等の少額減価償却資産の特例」といいます。)により、30万円未満の資産は、支出時に一度に経費にすることができます。

そうであるならば、ご質問のパソコン(16万円)のような30万円未満の資産は、すべて「中小企業者等の少額減価償却資産の特例」を適用して、一度に経費にした方がよいのでしょうか?

償却資産の申告が必要

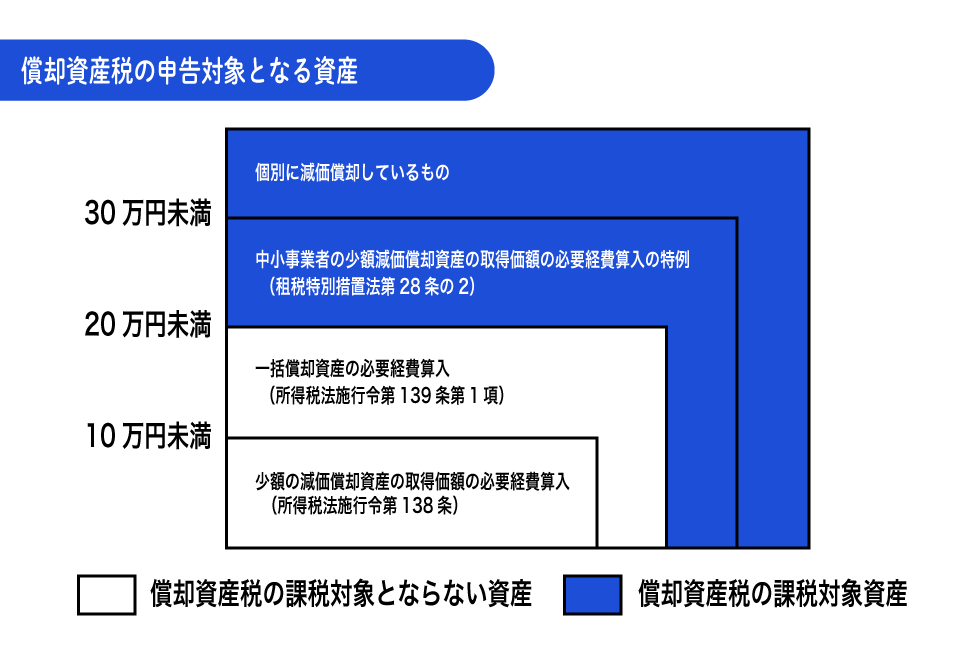

この点、「中小企業者等の少額減価償却資産の特例」を適用するにあたっては、償却資産の申告の影響を考慮することが重要です。なぜなら、この「中小企業者等の少額減価償却資産の特例」を適用した資産は償却資産税の対象となり、償却資産の申告が必要になるためです(図表1の特例③)。

一方、ご質問のパソコン(16万円)は、20万円未満の資産に適用することができる「一括償却資産の必要経費算入」の特例を適用可能です。この「一括償却資産の必要経費算入」を適用した資産は、一度に経費にすることはできませんが、償却資産税の対象外となります(図表1の特例②)。

したがって、ご質問のパソコン(16万円)のような10万円以上30万円未満の資産を購入した場合には、償却資産の申告の影響や手間などを考慮して、どちらの特例を適用するか検討することが重要だといえるのです。

<図表1>

| 特例 | 償却資産税 |

|---|---|

| 特例① 少額の減価償却資産の取得価額の必要経費算入 (所得税法施行令第138条) |

対象外 |

| 特例② 一括償却資産の必要経費算入 (所得税法施行令第139条第1項) |

対象外 |

| 特例③ 中小事業者の少額減価償却資産の取得価額の必要経費算入の特例 (租税特別措置法第28条の2) |

対象 |

償却資産税の概要

償却資産税とは?

償却資産税は、固定資産税という税金の一種で、償却資産を保有する人に対して課税される市町村民税(東京都では都が課税)です。償却資産税は、事業で使用している減価償却の対象となる資産(償却資産)に対して課税されます。事業用資産に限定されているため、個人事業主ではない個人が所有している償却資産については、申告の必要はありません。

また、減価償却の対象となる資産すべてが償却資産税の対象となるわけではありません。土地や建物が償却資産税の対象から除かれているのは、土地や建物に対しては、土地や建物に係る固定資産税が課税されるためです。また、自動車やバイクなどの自動車税や軽自動車税などが課税される資産や、特許権やソフトウェアなどの無形の(カタチのない)資産も償却資産税の対象外です。前述のとおり、「一括償却資産の必要経費算入」の特例を適用した資産も、償却資産税の対象外です(図表2・図表3)。

毎年1月1日時点で、償却資産税の対象となる資産を保有している場合には、償却資産の申告が必要となります。

<図表2>

<図表3>

| 土地 | 固定資産税の課税対象 |

|---|---|

| 減価償却資産(建物) | 固定資産税の課税対象 |

| 減価償却資産(自動車やバイク) | 自動車税や軽自動車税等の課税対象 |

| 減価償却資産(建物以外) | 償却資産税の対象 |

| 減価償却資産(無形減価償却資産) | 償却資産税の対象外 |

| 減価償却資産(一括償却資産) | 償却資産税の対象外 |

償却資産税の税額

償却資産税の税額の算出方法は次のとおりです。まず、申告された個々の資産の取得時期(年月)、取得価額および耐用年数を基礎として個々の資産の評価額を算出します。次に、個々の資産の評価額を合計して課税標準額を算出し、この課税標準額に税率(1.4%)を乗じて税額を算出します。

このとき、課税標準額が150万円(免税点)未満の場合には課税されません。

しかし、150万円(免税点)を超えた分に対してのみ課税されるわけではない点に注意が必要です。

たとえば、課税標準額が250万円の場合の税額は、以下のとおりです。

※(250万円 − 150万円)× 1.4% = 1万4,000円とはならない点に注意。

なお、課税標準額が150万円未満で、償却資産税が課税されない場合でも、償却資産税の対象となる資産を所有しているときは、償却資産税の申告自体は必要となります。

償却資産の申告方法

償却資産税の対象となる資産の所有者は、毎年1月1日時点で所有している償却資産の内容について、その年の1月31日までに申告が必要です。

なお、先ほど償却資産税は固定資産税の一種であると説明しましたが、土地や建物に課される固定資産税は、所有者による申告は不要で、市町村から納税額が通知されるという点で、償却資産税と異なっています。この理由は、土地や建物については、不動産登記情報によって所有者が明らかになるためです。一方、備品等については、その所有者を市町村が把握することができません。そのため、備品等の所有者に対して申告を求めているのです。

また、償却資産の申告は、所得税や消費税の確定申告のように、税額を自分で計算するものではなく、市町村が税額を決定するための情報を提供するものです。

したがって、償却資産の所有者は、どのようなものが償却資産税の対象となるか把握するとともに、償却資産を管理するために固定資産台帳などの明細書を作成し、その情報を参考にして申告すべき資産を適正に申告する必要があるのです。すでに売却したり、廃棄したりした資産についても申告を行います。資産の増減がない場合や、廃業や転出した場合も申告が必要です(図表4)。償却資産の管理や申告を行うためには、一定程度の手間やコストがかかるといえます。

申告書の提出先は各市役所等です。償却資産が複数の市町村に存在する場合は、それぞれの市町村に申告します。なお、免税点の判断は、資産の所在する市町村ごと判定します。

<図表4>

| 提出する用紙 | 備考 | ||||

|---|---|---|---|---|---|

| 償却資産申告書 | 種類別明細書 | ||||

| 増加資産・全資産用 | 減少資産用 | ||||

| 初めて申告する人 | 申告すべき資産がない | ○ | 「該当資産なし」と記入して申告 | ||

| 申告すべき資産がある | ○ | ○ | 1月1日に所有しているすべての償却資産を記入して申告 | ||

| 前年度に申告した人 | 資産に増減がない | ○ | 「資産の増減なし」と記入して申告 | ||

| 資産に増減がある | ○ | ○ | ○ | 増加資産は「増加資産・全資産用」に、減少資産は「減少用」に記入して申告(※1)。廃業や転出した場合は「廃業・転出」と記入して申告。 | |

申告漏れがあった場合は?

償却資産に関する税務調査やお尋ねでは、多くの場合、固定資産台帳などと償却資産申告の内容が合っているかについて確認が行われます。

償却資産の申告漏れが判明した場合には、最長で5年まで遡って課税されます。また、正当な理由なく申告しなかった場合や、虚偽申告の場合には、ペナルティが科されることもあります。

このように、償却資産の申告を適正に行うためには、申告の対象となる資産の管理です。

申告漏れが判明した場合には、過去に遡って修正申告する必要があるため、固定資産台帳を作成して申告対象となる資産を管理し、毎年しっかり申告しておくようにしましょう。

以上をふまえて、最初の質問に戻って考えてみましょう。

ご質問のパソコン(16万円)のような30万円未満の資産は、すべて「中小企業者等の少額減価償却資産の特例」を適用して、一度に経費にした方がよいのでしょうか?

30万円未満の資産については、「中小企業者等の少額減価償却資産の特例」を適用して、一度に経費にすることができるため、所得税等は「お得」になる可能性はあるものの、その一方で、償却資産の申告が必要になってしまいます。

償却資産に関する管理や申告の手間、または申告漏れのリスクを考えると、ご質問のパソコン(16万円)のような20万円未満の資産を取得した場合には、あえて一度に経費にせずに、「一括償却資産の必要経費算入」の特例を適用して償却資産税の対象外とする方法も選択肢の一つとして考えられます。

20万円未満の資産を取得した場合には、所得税等に対する影響だけでなく、償却資産の申告に対する影響もふまえて、どちらの特例を採用するか、検討してみてはいかがでしょうか?

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。

![子どもと話したいお金と税金のはなし[第10回]:イベントの景品に税金がかかる?パーティーと税金のはなし](https://sorimachi.co.jp/wp-content/uploads/media-1046.jpg)