MENU

SNS

トップ

トップ

PICKUP

PICKUP

農家おすすめ情報

農業経営を安定化させる“守りの要”。「収入保険」について詳しく解説!

日本の農業は、気候変動による自然災害や、市場価格の乱高下といった、個人の努力だけではコントロールしきれないリスクと常に隣り合わせです。こうした経営不安を解消し、農家が安心して生産に取り組めるように支えるのが「収入保険」です。 ただ、これから本格的に農業を始める新規就農者はもちろん、既存の農家のなかにも「そもそも制度が理解できない」「メリットがよく分からない」といった声が少なくないのが実情です。そこで今回は、そもそも「収入保険」がどんな制度なのかを紹介したうえで、そのメリットについて詳しく解説してみたいと思います。 小泉前農水大臣の発言で改めて注目を集めた「収入保険」 天候変動や資材の高騰、そして深刻な人手不足―― 。近年、農業を取り巻く環境は厳しさを増していますが、特に2024年から2025年にかけての「米」を巡る状況はかつてないほど大きな注目を集めました。記録的な猛暑による品質低下や需給のミスマッチにより、店頭での米不足と価格急騰が発生。いわゆる「令和の米騒動」が起こりました。 こうした局面を打開するため、2025年に農林水産大臣(当時)に就任した小泉...

税務ニュース

子どもと話したいお金と税金のはなし[第9回]:生き物は備品と同じ?動物園のゾウやサーカスのライオンと税金のはなし

大人になるために避けてとおれない、けれど難しいお金や税金のこと。本コラムでは、経営者や経理担当者のみなさんが子どもとお話をするきっかけになるように、お金と税金のトピックについて、身近な事例を取り上げて解説します。 動物園や水族館の主役といえば、ゾウやイルカなどの生き物たち。これらの生き物は、税金のルールではパソコンなどの備品と同じように取り扱われ、課税の対象となる場合があります。 第9回では、税金のルールにおける生き物の取扱いにスポットを当ててみましょう。 生き物は減価償却資産として取り扱うのが税金のルール 動物園や水族館などにいるゾウやイルカなどの生き物は、動物園や水族館などにとって欠かせない存在です。このような生き物は、税金のルールではどのように取り扱われているのでしょうか? じつは、動物園や水族館などにいる生き物は、税金のルールでは「資産」として取り扱われます。 動物園や水族館のゾウやイルカ、ペンギンといった展示や集客のための生き物は、一般的に、展示可能な期間について1年以上の期間を見込むこと...

![子どもと話したいお金と税金のはなし[第9回]:生き物は備品と同じ?動物園のゾウやサーカスのライオンと税金のはなし](https://sorimachi.co.jp/wp-content/uploads/newsrelease_27125.jpg)

税務ニュース

「食料品の消費税ゼロ」とは?非課税・免税の違いと実施された場合の影響を解説

「食料品の消費税をゼロにしよう」──4月の終わりごろ、こんな呼びかけがSNSで流れました。食料品の消費税がゼロになったら確かに生活は楽になります。しかし、消費税法ではどう扱うことが前提なのでしょうか。なぜなら消費税ゼロは「非課税」「免税」の両方の可能性があるからです。今回は「食料品の消費税をゼロに」の意味と実現した場合の懸念点を考えます。 GW前から「食料品の消費税ゼロ」が話題に ゴールデンウィークが始まる少し前から、SNSを中心に「食料品の消費税をゼロに」という声が広まりました。X(旧Twitter)では関連するハッシュタグがトレンド入りし、多くのユーザーがこの議論に参加しました。 狙いは「物価高対策」 この呼びかけが注目を集めた背景には、長引く物価高があります。ここ数年、食料品をはじめとする日用品の価格上昇で、消費者の生活はかなり苦しくなっています。「もし消費税がゼロになれば、実質的な値下げ効果で家計の負担を軽減できるかもしれない」──この考えが「食料品の消費税ゼロ」の根底にあったのです。 「消費税ゼロ」法律上は単純ではない けれども「消...

17件 1~17件を表示

-

2026.01.13 確定申告

青色申告のメリットは節税以外にも?個人事業主2年目が面倒を減らして得する方法を解説

独立して2年目。「もうすぐ確定申告だけど、今年も白色申告にしよう」。そう考えていませんか。 確かに青色申告は帳簿付けが難しそうに思えます。しかしその一方、最大65万円の特別控除などの節税メリットがあるのです。このほか、青色申告だからこそ金銭以外のメリットも。 この記事では、個人事業主ならば青色申告をした方がいい理由と青色申告ならではのメリット、そして手間を減らすコツをお伝えします。 [template id="26980"] [template id="26988"] 白色申告より青色申告がお得な理由2つ 「青色申告は帳簿付けが大変そう」「白色申告なら家計簿感覚でラクかも」。独立当初だと、そう感じて白色申告を選んでしまいがちです。しかし現在、白色申告を選ぶメリットはほとんどありません。理由は次の通りです。 白色申告も記帳は義務 2014年(平成26年)以降、白色申告であってもすべての事業者に記帳と帳簿書類の保存が義務付けられています。 【参考】No.2080 白色申告者の記帳・帳簿等保存制度|国税庁 つまり、白色申告を選んでも日々の記帳は必要です。どうせ記帳しなければなら...

-

2025.12.09 確定申告

農家のための青色申告入門|農業所得用申告で節税・手続き・会計ソフト活用法

農業経営を安定して続けていくためには、作物の出来や市場価格だけに左右されない「数字に基づく経営管理」が重要です。日々の売上・経費・資産や負債の状況を把握し、収支のバランスを明確にすることで、次の作付けや投資判断がしやすくなります。そのための有効な仕組みが「青色申告」です。 本記事では、農業所得の青色申告の基礎から、手続き、必要な帳簿、会計ソフトを使った効率的な管理方法までわかりやすく解説します。 [template id="26988"] 農業における青色申告とは?農家が知っておくべき基礎知識 農家が行う確定申告には「白色申告」と「青色申告」があります。中でも青色申告は、帳簿を正しくつけることを条件に、所得控除や損失の繰り越しといった大きな税制上のメリットが受けられる制度です。 農業は天候や市場価格など外部要因によって収入が変動しやすいため、こうした制度を活用して経営の安定性を高めることが重要です。ここでは、青色申告の仕組みと白色申告との違いについて整理します。 青色申告の概要 農業における青色申告は、日々の収支や資産・負債の状況を帳簿に記録し、その内容に基づいて確定...

-

2025.09.19 税務ニュース

【税理士目線】「個人事業の法人化」は節税になる?法人化のメリット・デメリット

「法人化すれば節税になる」__最近、このような話を鵜呑みにして個人の事業を法人化する方が増えているようです。本当にそうなんでしょうか。今回は税理士である筆者が、個人事業の法人化によるメリット・デメリットをお伝えします。 「個人事業を法人化する」の意味 個人事業の法人化とは、「個人」で営んでいた事業を株式会社や合同会社といった「法人」に引き継ぐことです。法人化をすると事業の主人公が個人から法人となります。個人事業主と法人とでは次のような違いがあります。 個人事業主 法人(株式会社・合同会社) 課される税金 所得税・個人住民税・個人事業税ほか 法人税・法人住民税・法人事業税ほか 所得の内容 事業所得・雑所得 課税所得(法人税) 事業主の立場 個人事業主 代表取締役兼株主 (中小企業の場合) 事業主への給料は経費になるか ならない なる(ただし適正な額まで) 個人事業の法人化によるメリット 個人事業を法人化すると、次のようなメリットがあります。 自分への給料を経費にできる 個人事業主には基本的に給料がありません。事業所得あるいは雑所得という形...

-

2025.07.07 税務ニュース

【税理士が解説】住民税を合法的に節税する方法|仕組み・節税テクニック・注意点まで徹底解説

住民税は、毎年の所得に応じて課税される「地方税」の一種です。 多くの方が「所得税の次に負担が大きい税金」として実感している一方で、実は仕組みを理解し、適切な手続きを行えば、合法的に節税することが可能です。 本記事では、住民税の基本から具体的な節税方法、そして注意点までを税理士がわかりやすく解説します。 1. 住民税の基本構造 課税タイミングとスケジュール 住民税は、1月1日~12月31日までの所得を基に、翌年に課税される仕組みです。 会社員であれば6月から翌年5月まで、給与から毎月天引き(特別徴収)されます。一方、個人事業主の場合は、6月・8月・10月・1月の年4回に分けて納付(普通徴収)することになります。 例)2024年の所得 → 2025年6月から住民税として課税 そのため、入社1年目は住民税がかからず、2年目から手取りが減るという仕組みも、ここに理由があります。 また、前年に500万円の所得があった方が、翌年退職して無収入になった場合でも、前年の所得に基づいて住民税は課税され続けます。 この「タイムラグ」が、住民税の特徴であり、負担感の原因でもあります。 税率と計...

-

2025.05.30 見逃し配信

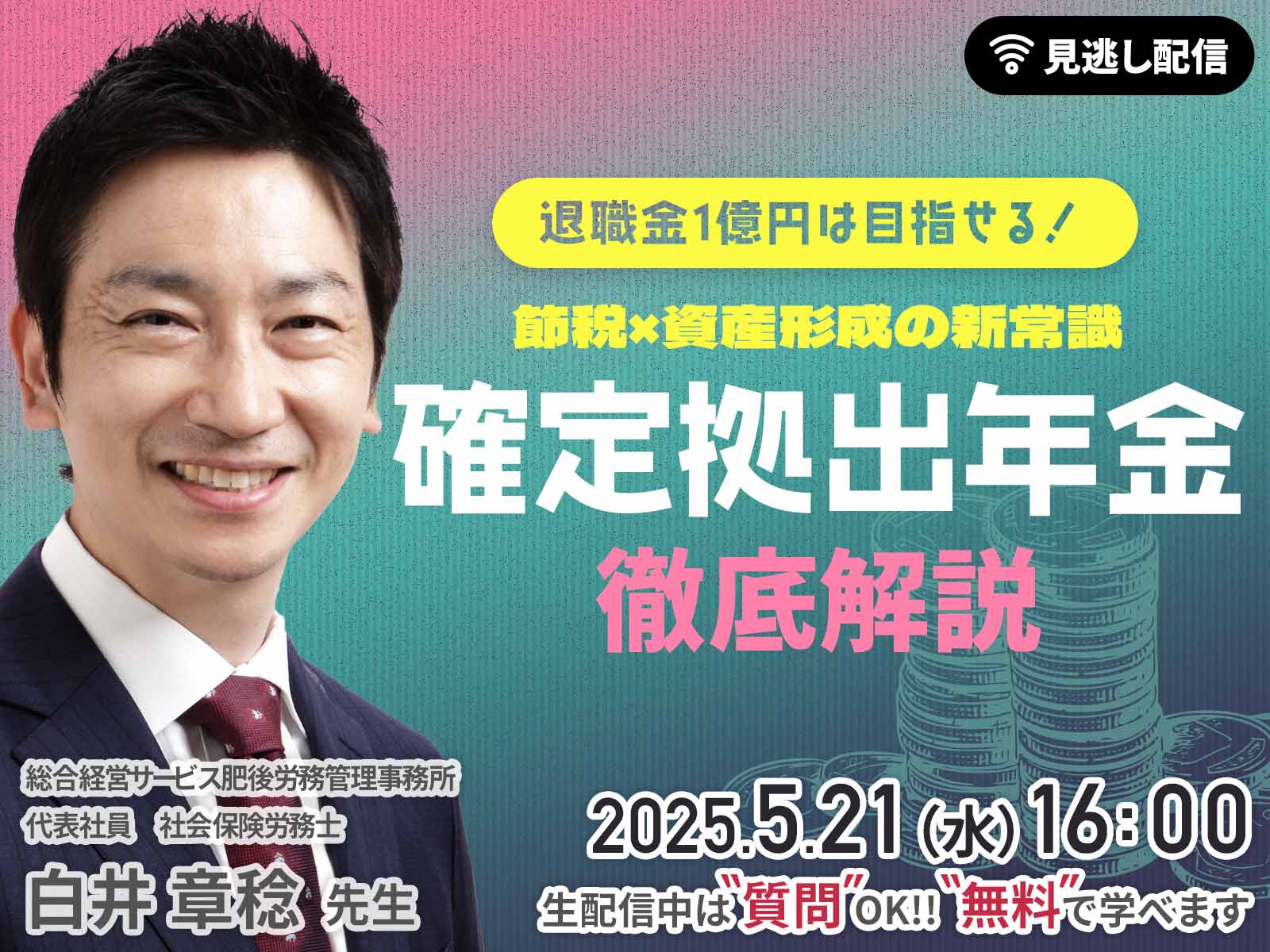

退職金1億円は目指せる!節税×資産形成の新常識「確定拠出年金」徹底解説!

2025年5月21日(水)、社会保険労務士法人総合経営サービス肥後労務管理事務所 代表社員の白井 章稔 先生をお招きし、「退職金1億円は目指せる!節税×資産形成の新常識「確定拠出年金」徹底解説!」と題した無料のオンラインセミナーを開催いたしました。 セミナーレポート 老後の生活資金が不安だと考えている方は多いのではないでしょうか? 資産形成の上で選択肢に入れておきたい選択肢の一つが「確定拠出年金制度」です。 その中でも、今回は「掛金を事業主が拠出する企業型DC(企業型確定拠出年金)」を中心に取り上げます。新しい退職金制度として注目され、従業員への福利厚生としても評価されていて、採用面でもアピールポイントになります。 何よりも、その節税効果はかなり大きなものです。セミナー内では、企業型確定拠出年金の制度説明に加えて、ケースごとに税額がどう変わるかも具体的な数字を交えて解説しています。企業型確定拠出年金にご興味がある方は、ぜひご視聴ください。 [template id="4604"]

-

2024.09.05 見逃し配信

【見逃し配信】これって経費になる?人気税理士が教える節税と仕訳のコツ

2024年8月27日(火)、ソリマチ株式会社は脇田弥輝税理士事務所の税理士 脇田 弥輝(みき) 先生 をお招きし、「これって経費になる?人気税理士が教える節税と仕訳のコツ」と題した無料のオンラインセミナーを主催いたしました。 セミナーレポート 事業にかかった費用は「経費」として、売上から差し引いて所得税等の計算をすることができます。ですが、個人事業主として活動している場合、事業に関係する経費なのか、それとも経費ではないのか、判断が難しい出費が多々あります。 今回お招きした講師の脇田先生は、経費精算を行う人のための場所「経費精算カフェ」の店長も務めています。そこでお客様から寄せられる「これは経費になりますか?」という相談について、様々に答えています。 その実地のご経験を活かして、今回のセミナーでは「これは経費になる?ならない?」という具体例を多数挙げながら、「”経費”になるかどうかをどう判断するべきか」をわかりやすくご解説いただいています。 [template id="4604"]

-

2024.05.07 税務ニュース

知っていますか?買換特例の恐ろしい改正

買換特例の意義 税務上、買換特例という特例があります。この特例は、会社の所有する不動産などを売却し、その売却金額で新しい不動産などを購入するような一定の要件を満たす買換えを行った場合に認められる特例です。このようなケースで、売却した資産(譲渡資産)について税金をかけると、買い換える新しい資産(買換資産)を取得することが難しくなるため、税負担を先延ばしにできるようこの特例が設けられています。 その反面、この特例は非常に怖い制度でもあります。なぜなら、節税額が非常に高額になるだけでなく、要件が非常に複雑だからです。この点、専門家である税理士も同様で、適用を誤ると即損害賠償請求に繋がるため、買換特例に対しては神経を使います。 期中届出制度の創設 更に困ったことに、この買換特例について、令和6年4月1日から非常に大きな改正が実現しています。それは、期中届出制度の導入です。 具体的には、買換特例を予定している場合、その対象になる譲渡資産を譲渡した後、その譲渡をした4半期ごとに、その末日から2か月以内に税務署に買い換える予定の買換資産などについて届出をする必要があるとされたのです。 ケア...

-

2024.03.01 税務ニュース

結局、一番得する社長の役員報酬額はいくらなのか!?

業種に限らず色々な経営者の中で関心の高い「役員報酬をいくらにしたら一番節税になるのか」というテーマに関して詳しく解説していきます。 [template id="26982"] 役員報酬の決め方は? 役員報酬は、定期同額といって毎月同じ金額に定めることが必要です。役員報酬を変更したい場合、事業年度開始から3ヶ月以内であれば、変更することができます。ただし、経費に計上するには、前もって届出しておくことが必要です。役員への賞与を経費にするには、会計年度の開始日から4ヶ月以内、もしくは役員賞与を決議した株主総会から1ヶ月以内のどちらか早い方までに税務署に届出を行うことが必要です。これを事前確定届出給与といいます。 おさえておきたい3つのポイント 図は、会社の利益からどのように税金が引かれていくのかを表しています。税金や社会保険料などを引かれて、最後に残った金額が個人と会社に残るキャッシュです。全体の利益から会社負担分の社会保険料が引かれます。役員報酬から、所得税と住民税と社会保険料個人負担分が引かれたものが個人の手取りです。経常利益から法人税が引かれたものが法人の手取りです。そし...

-

2024.02.12 税務ニュース

社長が毎年タダ同然で高級車を乗り換える節税スキーム!

近年、ビッグモーターの件などで中古車市場が話題になりました。 中古車の値動きについては、 半導体・部品不足が解消されてきたことによる、新車の納期の短縮 ロシアへの中古車の輸出規制が、より厳格化されたこと 不祥事による中古車販売会社に対する不信感 などがあり、値が下がる要因のほうが多いです。 一般的に輸入車はリセールバリューが低くなる傾向にあります。そんな中でも、ポルシェやメルセデスベンツのGクラスなどは、リセールバリューが高い人気車です。外車を乗り換える経営者の方も多いですが、実は、その車の中古車価格の1割くらいしかお金を払っていないかもしれません。今回は、中古車の1割ほどの価格で高級車を毎年乗り換える節税スキームを解説していきます。 減価償却ってなに? まずは減価償却がどういうものかを解説します。 減価償却は、該当する固定資産の購入費用を、何年かに渡って分割して経費にする会計処理です。原則として10万円以上の資産が対象です。物によって何年で経費に出来るか、細かく法律で決められています。この年数を法定耐用年数と言います。 減価償却には、定額法と定...

-

2024.01.12 税務ニュース

美術品やアート作品で節税?絵画や彫刻などの減価償却について解説。

美術品やアート作品の購入が節税対策につながることはあまり知られていません。実は2015年から美術品等に関する税金のルールが大きく変わっているのです。本コラムでは、美術品やアート作品の購入が会社の税金に与える影響と注意点について解説します。 大きく変わった美術品の税金ルール 長期間にわたって使用する高額な資産を購入した場合、その購入価額の全額を購入時点の事業経費とせずに、法令で定められた耐用年数にわたって事業の経費にしていきます。これを「減価償却」といいます。一方で、時の経過により価値が減少しない資産は「減価償却」の対象になりません。つまり、税金の計算に影響を及ぼさないのです。 さて、高額な資産といっても、絵画や彫刻などの美術品やアート作品についてはどのように考えたらよいのでしょうか?多くの人が鑑賞したからといって美術品等の価値が損なわれるわけではありません。また、美術品等の価値が時間の経過によって減少するともいえず、加えて、美術品等の評価は嗜好や作品の人気の動向などにより一様ではありません。客観的な基準が求められる税金のルールとしては、悩ましい問題だといえるでしょう。 この...

-

2023.12.06 税務ニュース

節税しながら文化芸術団体を応援! 寄附金控除やふるさと納税について解説。

教育、文化、スポーツ、学術などの振興のためには、民間寄附が重要な役割を担っています。このため寄附金については、寄附金控除という税制上の優遇措置が設けられています。最近話題のふるさと納税も寄附金控除の仲間です。 寄附をすることで節税効果が見込めます。本コラムでは確定申告で活用したい寄附金控除のしくみについて解説します。 文化芸術団体への寄附が注目されています コロナ禍をきっかけに、文化芸術団体への寄附に注目が集まっています。新型コロナウィルス感染防止の趣旨から公演中止が相次ぎ、文化芸術活動の存続が危機に晒されていたためです。 近年の個人寄附の総額は増加傾向にあります(図表1)。また、2021年の調査では、文化芸術振興のための寄附に関心のある層は調査数の2割(20.9%)を占めていました(図表2)。 一方、日本の国家予算に占める文化予算の割合は0.1%程度にとどまっており、諸外国と比較して低い水準にあります(図表3)。文化芸術団体は現代社会で重要な役割を果たしていますが、補助金等の公的な資金だけでは活動を維持することが難しい団体も多く存在します。文化芸術団体が存続する...

-

2023.10.16 税務ニュース

個人の法人の二刀流で大幅節税!?マイクロ法人ってなに!?

近年、多くの人が複数の事業や収入源を持ち、働き方も多様化しています。こうした方々は、マイクロ法人を設立することでさまざまな利点を享受できます。今回は、マイクロ法人の利点について詳しく説明します。 マイクロ法人とは? まず、マイクロ法人とは何かを理解しましょう。マイクロ法人とは、規模の拡大を目的としていない法人のことです。マイクロ法人という言葉自体は、法律で決まっているワードではなく、あくまで俗称です。「社長ひとりだけで運営する法人」をイメージしてください。 複数の事業や収入源をもった際にマイクロ法人を設立することで、合法的に大きく節税することができます。特に個人事業主とマイクロ法人を併用する二刀流スキームは、法人と個人事業主のいいとこ取りができるスキームとして注目されています。 マイクロ法人のメリット マイクロ法人を用いることで、以下のようなメリットが期待できます。 ①社会保険料の削減 ②所得税の節税 では、それぞれ見ていきましょう。 マイクロ法人のメリット①社会保険料の削減 これがこのスキームの最大のメリットです。これまで個人事業主として支払っていた社会保険を、法人の社会保...

-

2023.09.01 税務ニュース

経営セーフティ共済-“やらなきゃ良かった”まである節税策

はじめに 言うまでもない事ですが、デューク・東郷がお金をキレイにしたいと思っている場合を除いて、税金を払いたい人なんていません。これはもう、断言して良いでしょう。しかし、知らん顔すると大変なことになるので、猫も杓子も一生懸命「セツゼイ、セツゼイ」と正々堂々税金を減らせる方法を探しているわけです。 そこへ来て昨今、人類の英知により、情報の流通は、膨大かつ超低価格になりました。お陰様で、巷にはセツゼイ策なるものが、動画なり文章なりで溢れかえっています。かく言う私も、セツゼイ策洪水の片棒の一端の端っこのササクレあたりを担いでいるわけであります。ところが、“税金払いたくない欲求”は、人の目を曇らせ理解力を奪います。 もうこれは人の業なので仕方のない話ですが、「〇〇はセツゼイになる」と聞くと、そのセツゼイ策にまつわる都合の悪い内容はあまり記憶に残りません。発信側が、耳目を集めるために都合の良いところを強調し過ぎる要因も大きいですが、痛い思いをするのは一般納税者ですから重々気をつけて頂きたいのです。 そこで、本稿では、セツゼイ策の代表格である経営セーフティ共済について、劇薬注意、結果“...

-

2023.07.26 税務ニュース

安直な節税は認められない?租税回避否認規定の嘘

相続税実務に悪影響を及ぼす最高裁判例 去る令和4年4月19日、相続税の実務に大きな影響を与える最高裁判決がなされました。これは、財産評価基本通達6項といわれる規定の適用が問題になった事例です。この6項、安易な相続税の節税を、不適当な「租税回避」として、税務署の裁量で否認できるという規定(租税回避否認規定)ですが、この規定に基づく税務署の課税を、最高裁が完全に認めました。 最高裁の判断をごく簡単に申し上げますと、「安易な節税を認めてしまうと、課税の公平の考えから問題が生じるため、このような節税が行われた場合には、税務署の裁量で課税して問題ない」というものでした。安易な節税を認める、という点を申しますと、効果がある節税スキームは高価であることが多く、それこそ金持ちでないと使えないようなものがほとんどです。言い換えれば、富裕層でない方は節税スキームを使えず、相対的に高い割合で相続税を負担せざるを得ないので不公平、といった判断がなされました。 基準は未だに不明確 確かに、金持ちだけ節税できると聞けば不公平のように思いますが、問題になるのは、何をもって安易な節税となるか、その明確な基準が...

-

2023.07.19 税務ニュース

過度の節税は認めない! 中小企業投資促進税制、中小企業経営強化税制の見直しから読み取る、改正に込められたメッセージ

中小企業が一定の機械等を取得したケースなど、設備投資が多額となったときに特別償却又は税額控除の適用を受けることができる、「中小企業投資促進税制」及び「中小企業経営強化税制」。中小企業にとっては設備投資をすることで税制上の恩恵を受けることができ、会社の成長段階においてメリットの多いこれらの特例は、時代の流れに沿って微調整を加えられながら、定期的に適用期限が延長されています。 その「中小企業投資促進税制」及び「中小企業経営強化税制」の適用期限が令和6年度末まで延長された際に、注目すべき調整が加えられたことをご存じでしょうか?それは「コインランドリー業」「暗号通貨のマイニング業」はこれらの税制の対象から除外するというものです。 ※コインランドリー業は中小企業経営強化税制と中小企業投資促進税制の両方から、暗号通貨のマイニング業は中小企業経営強化税制から適用除外となります。 「節税商品」VS「国税」イタチごっこの歴史 なぜコインランドリー業と暗号通貨のマイニング業は対象から除外されるのでしょうか?それは、これらが「節税商品」として販売されていることが一部で広まっているためです。 全...

-

2023.04.10 起業応援・創業ガイド

【創業ガイド Vol.14】「起業初期から知るべき節税 会社の将来に繋がる節税とは?」

法人設立をしたら、税金の負担を少なくする節税についてもおさえておきましょう。 今回は、節税の基本的な考え方や具体的な節税の方法、節税を検討するタイミングについて、わかりやすく解説します。 節税の基本的な考え方は? 決算で多額の納税になりそうだからといって、闇雲に経費を使うのは、節税ではありません。単なる無駄遣いとなってしまいます。では、なぜ、会社は節税を行うのか。その理由は、会社が生んだ利益を今後につながるように、有効に活用するためです。 節税は、会社の将来を見通し、「投資の視点」を持って行いましょう。 節税の具体例 次は、節税の具体例をご紹介します。 事業への先行投資 新規事業などへの先行的な投資を行い、初期費用などと利益を相殺することで、利益を少なくする方法があります。また、設備投資を行い、税金面で特別償却や税額控除などの優遇措置を受けることができます。(一定の要件を満たす必要はあります。) 特別償却とは特定の機械設備を購入した際に、通常の減価償却に加えて、取得価額に一定額を上乗せして償却できる制度です。税額控除とは、納付する税額から一定額を控除することができる制度で...

-

2021.12.27 税務ニュース

法人を二つ持っていると得?法人を複数持っている際の気を付けるべきポイントを解説。

法人を二つ持つ理由 起業して事業が拡大していくと法人をもう一社作ろうかというご相談をいただくことがございます。法人を二つ持つ狙いとしては「事業を明確に区分してそれぞれ独立したものとして事業展開したい」という事業そのものや会社づくりからくるものもあれば、「法人を二つ持つことで節税を図りたい」といった税負担の観点からのものもございます。今回は後者の節税ニーズに基づいて法人を二つ持つことのメリットとデメリットについて触れていきます。 法人を二つ持つことのメリット 税法では様々な金額の制限が設けられている規定があります。「1社1年あたりいくらまで」といったような規定です。これらの「枠」は法人の数にリンクしますので二社持つことで二倍のメリットを享受することができます。 具体的には 中小企業の軽減税率…所得800万円以下については、法人税率15%(所得800万円超については、23.2%) 少額減価償却資産の特例…1単位当たり30万円未満の減価償却資産については、年間300万円まで全額損金算入可 中小企業の交際費特例…年間800万円以下については、全額損金算入(年間800万円超につ...