MENU

SNS

トップ

トップ

INDEX

「昨年の医療費が10万円超えた!」。そう思って確定申告の準備をしている人も多いでしょう。しかし悩むのが「これは申告していいの?」です。

「この支払はOK?」

「入院給付金はどうすべき?」

「子どもの歯科矯正代、年をまたいで支払ったんだけど…」

こんなお悩みがあるのではないでしょうか。

今回は、医療費控除で迷いやすいポイントをQ&A形式で解説していきます。保存版としてぜひご活用ください。

Q1.医療費控除の対象になるもの・ならないものの違いは?

A.診療・治療の対象となるもので常識的な範囲の金額内なら医療費控除の対象となります。また、本人分だけでなく、生活を共にする家族の分も支払ったのなら、それも医療費控除の対象です。

一口に「医療費」と言っても、内容はさまざまです。病院に払ったものすべてが医療費になるわけではありません。医療費控除の対象となる医療費になるもの・ならないものは次のようになります。

| 医療費控除の対象になるもの | 医療費控除の対象にならないもの | |

|---|---|---|

| 区分 | 診療・治療のためのもので常識的な金額の範囲内 | 予防・美容・健康増進のためのもの 診療・治療のためでも常識を超える範囲のもの 診療・治療のためとは言えないもの |

| 具体例 | 風邪や虫歯の治療・診療代 子どもの歯科矯正 入院 出産・中絶 処方薬 風邪薬や胃腸薬、ばんそうこう代など |

インフルエンザ予防のためのワクチン 大人の歯科矯正(ただし生活に支障があるがゆえの歯科矯正なら医療費控除の対象) 差額ベッド代 健康診断・人間ドックの費用(ただし重大な病気が見つかり治療に移行したら医療費控除の対象) 美容整形 健康増進のサプリメント代など |

なお、医療費控除の対象になるのは本人分の医療費だけではありません。生活を共にしている配偶者や親族の分も本人が支払ったのなら、医療費控除にできます。

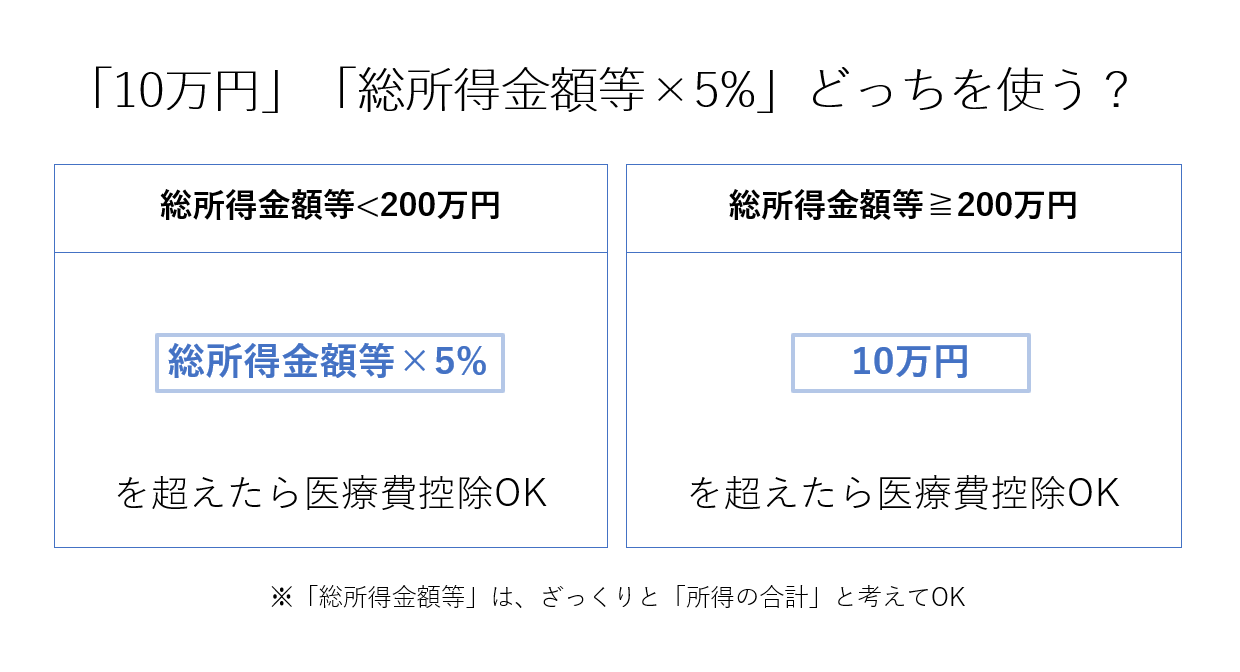

Q2.医療費が10万円を超えないと医療費控除にできないの?

A:10万円未満でも医療費控除できることがあります。

「医療費が10万円を超えたら医療費控除」とよく言われます。しかし実際は、「10万円」「所得額×5%」のいずれか低い方の金額を超えたら医療費控除にできます。

なぜこの基準かというと、次の式で計算した金額が医療費控除で所得から差し引ける金額となるからです。

「バイト収入が年200万円しないし、医療費も10万円もかからないから医療費控除は無理よね」と言う方ほど、あらためて確認するとよいかもしれません。

なお、還付になるのは給与や年金などで所得税が天引き(源泉徴収)されているときや予定納税で先払いした所得税があるときに限られます。天引きされた所得税がなければ還付はありませんのでご注意ください。

Q3. 年末年始をまたいで支払った医療費はいつの申告分になる?

A.実際に支払った年分の医療費になります。

子どもの歯列矯正など、高額な治療費の場合、窓口で分割払いにすることがあります。この場合、実際に支払った年分の医療費としてカウントします。

例)2025年11月に子どもの歯列矯正を開始。11月・12月・翌年1月にそれぞれ10万円を支払った。

この場合、次のように扱います。

- 2025年分の医療費:10万円(11月支払)+10万円(12月支払)=20万円

- 2026年分の医療費:10万円(翌年1月)

なお、中には医療費をクレジットカードで決済するケースもあるかと思います。この場合は決済した日(=クレジットカード会社が立替払いをしてくれた日)がいつなのかで考えます。2025年12月に決済したのなら2025年分の医療費に、年明け1月に決済したのなら2026年分の医療費となります。

ポイントは「現金が相手方に渡ったのはいつなのか」です。これを基準に判定してください。

Q4. 入院して給付金(保険金)を受け取ったらどう処理する?

A.給付金や保険金をもらうきっかけとなった医療費から差し引きます。差し引いた残りが医療費控除の対象となる医療費です。なお、他の医療費から差し引く必要はありません。

医療費控除の対象となるのは「純粋に自己負担した分(自腹を切った分)」となります。そのため、100万円を手術で支払ったとしても、その後、保険会社から50万円が見舞金などで支払われたら、50万円(=支払った100万円-見舞金50万円)が医療費控除の対象となります。

なお、見舞金や手当金、高額療養費をさしひくのは、あくまで「支給の原因となった医療費」のみです。他からは引きません。

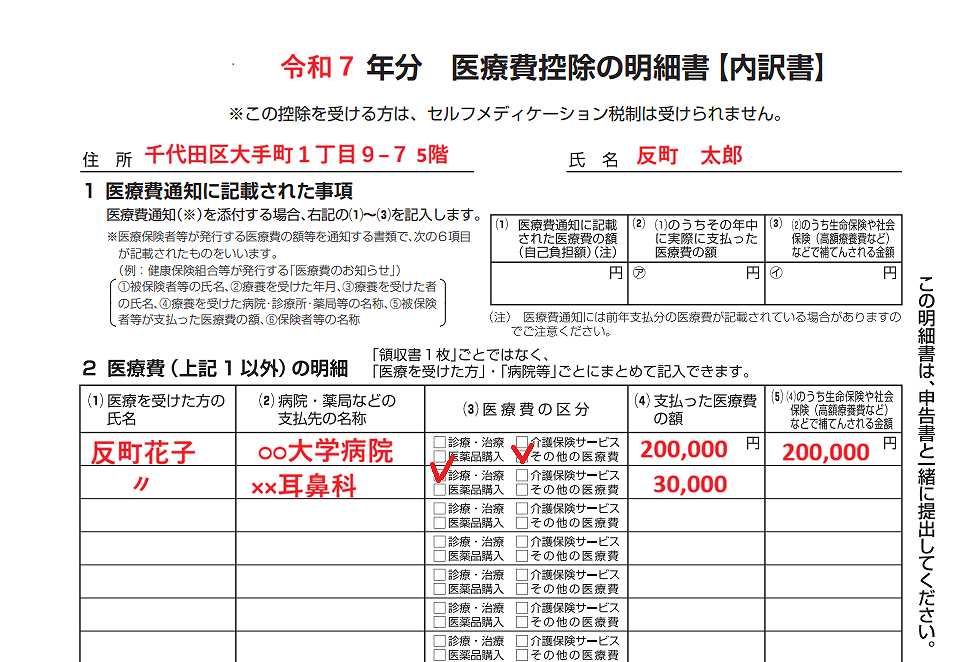

例)2025年に妻が大学病院で手術を受け20万円を支払った。このとき、保険会社から見舞金30万円を受け取った。このほか、妻は耳鼻科通いが続き、年間3万円を治療費として支払った。

この場合の医療費は次のように計算します。

※明細に書くときは「補てんされる金額20万円」として書きます。なお、残り10万円は非課税です。

(2)耳鼻科の医療費:3万円

(3)合計((1)+(2)):3万円

明細にもし書くとしたら、次のようになります。

これ以外に医療費があり、上記を含めて10万円か所得×5%のいずれか低い金額を超えるなら、医療費控除として申告できます。

なお、今回お伝えしきれなかった医療費控除のポイントは、来月お伝えします。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

![どうする?クリエイターの確定申告[第5回]:どうする?備品購入②](https://sorimachi.co.jp/wp-content/uploads/media-1073.jpg)

![子どもと話したいお金と税金のはなし[第10回]:イベントの景品に税金がかかる?パーティーと税金のはなし](https://sorimachi.co.jp/wp-content/uploads/media-1046.jpg)