MENU

SNS

トップ

トップ

INDEX

独立すると最初に悩むのが初めての確定申告です。「青色申告だと、いくらから申告しなくてはいけないの?」「売上で判断するのかな」。「何万円から」という基準が分からないと戸惑いがち。実際は「売上(年収)」ではなく「所得(儲け)」で判断します。この記事では、確定申告が必要になる所得のラインと、赤字でも確定申告すべき青色申告のメリットを解説します。

※本記事は掲載日時点の制度にもとづいて作成しています。

「青色申告、いくらから」の基準とは?売上・年収・所得の違い

「青色申告での確定申告は、いくらから必要か」は、所得金額を基準に考えます。ただ「所得」と言われても、一般の方にはわかりにくいもの。ここで所得と間違われやすいものと比較し「所得とは何か」を知っておく必要があります。

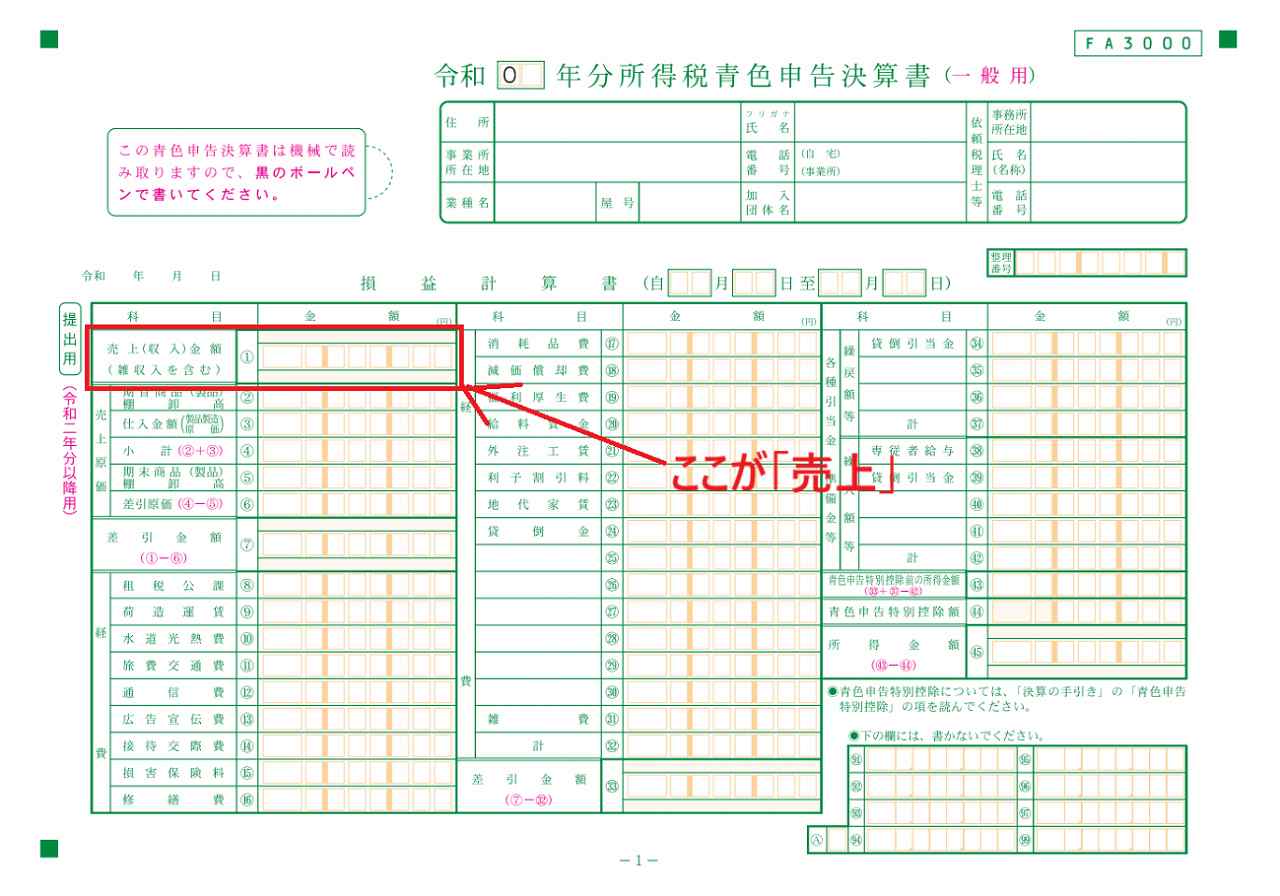

売上とは

売上とは、事業主の本業である商品やサービスを販売したことにより得られる収入の総額です。損益計算書の下記部分に表示されます。

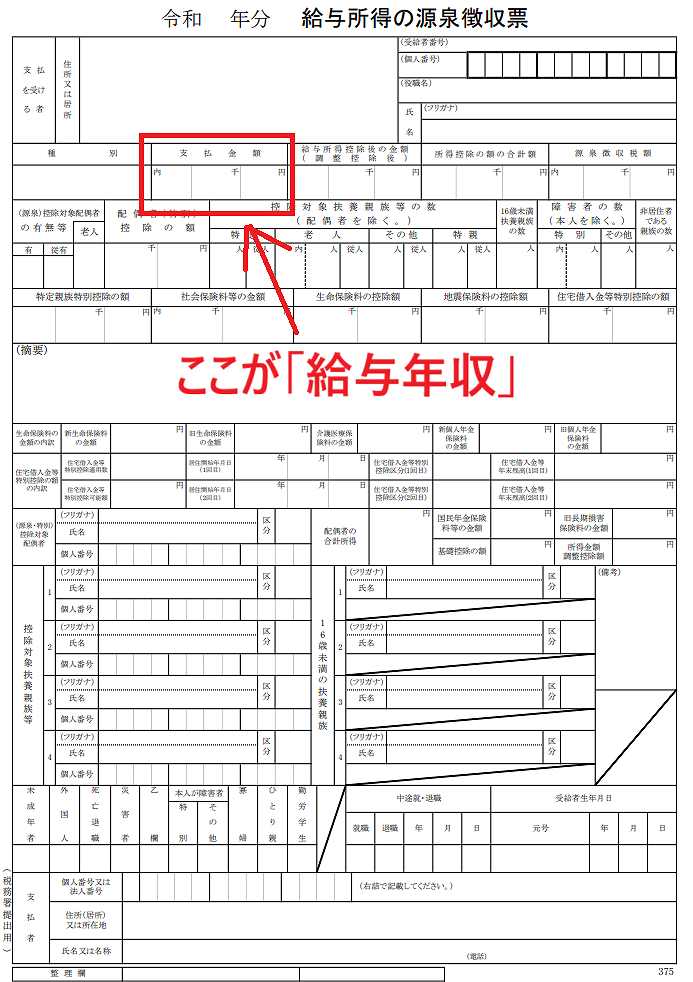

年収とは

年収は、主にサラリーマンやバイト・パートなどの給与に用いられる言葉です。給与や賞与などでもらった金額の1年間の合計額を言います。給与所得の源泉徴収票の左上にある「支払総額」欄が給与年収の額を表します。

※上記を筆者が加工して作成

所得とは

所得とは、いわゆる「もうけ」「利益」のようなものです。基本的に「収入金額-必要経費の額」で計算します。ただ実際の所得は、稼得の仕方や継続性などを考慮すべきところがあります。そのため、所得税・住民税で扱う所得は10種類の区分に分け、それぞれの区分で所得額を計算します。

個人事業主の確定申告が必要となる基準の所得とは

個人事業主の場合、確定申告が必要となるのは、基本的に「所得額が58万円を超えるとき」と考えていいでしょう。給与所得や公的年金等の雑所得、退職所得がなければ、次の計算で税額が出れば確定申告をすることとなります。

(計算)

- 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

- 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

- 所得税額から、配当控除額を差し引きます。

※上記引用元を参考に筆者作成

そのため、個人事業主は「総所得金額-必要経費の額」が58万円を超えたら確定申告が必要となります。なお、実際には「他に所得があるか」などで確定申告の要不要は変わります。詳細は以下のリンクでご確認下さい。

青色申告における所得はどう計算する?

なお、青色申告の場合、所得額の計算は次のようになります。

「総所得金額-必要経費の額-特別控除の額」

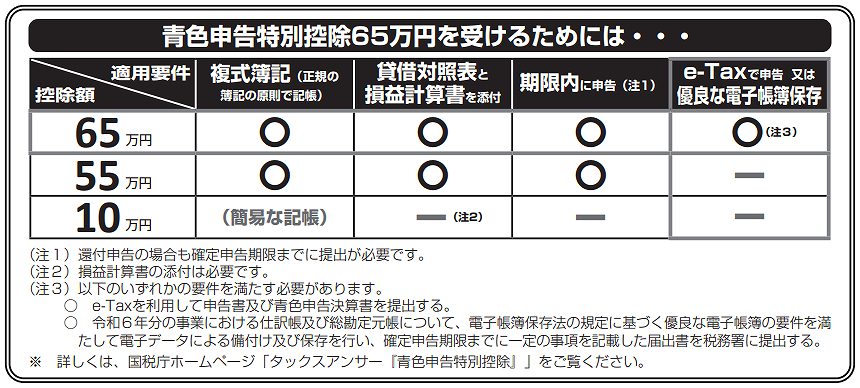

特別控除とは青色申告ならではの特典です。10万円・55万円・65万円があります。どれが適用されるかは、条件によって変わります。次の通りです。

青色申告できる所得3つ

青色申告はすべての所得でできるわけではありません。次の3つに限られます。

- 事業所得

- 不動産所得

- 山林所得

そして、本記事は「商品を販売している」「カフェ店を経営している」など、個人事業主の方を対象としています。そういった個人事業主の方は、事業所得で確定申告をすることになります。

事業所得の計算方法

事業所得は原則、次のように計算します。

「総所得金額-必要経費の額」

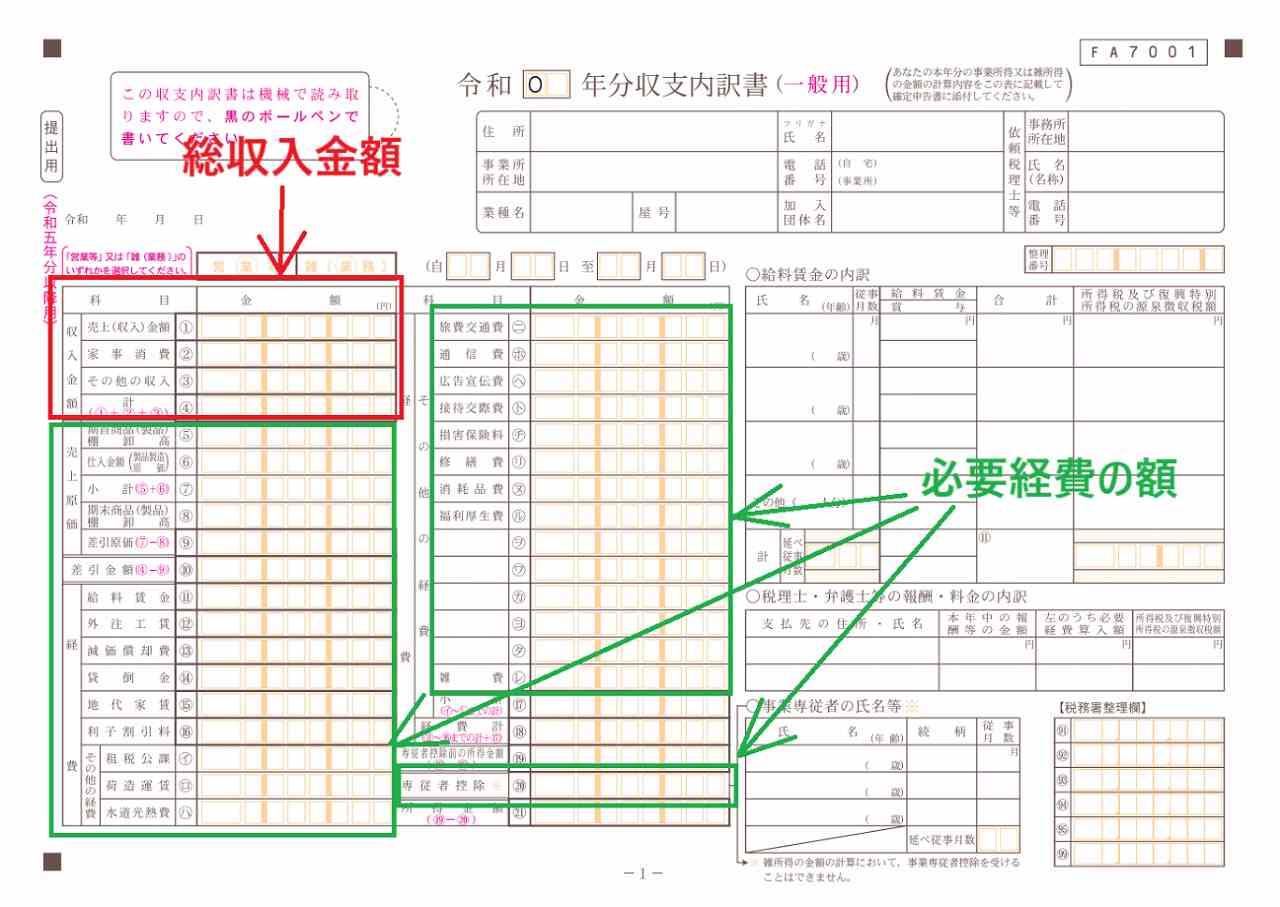

「総所得金額」「必要経費の額」は、白色申告で提出する場合、収支内訳書の次の部分となります。

※上記を筆者が加工して作成

事業所得の計算方法(青色申告)

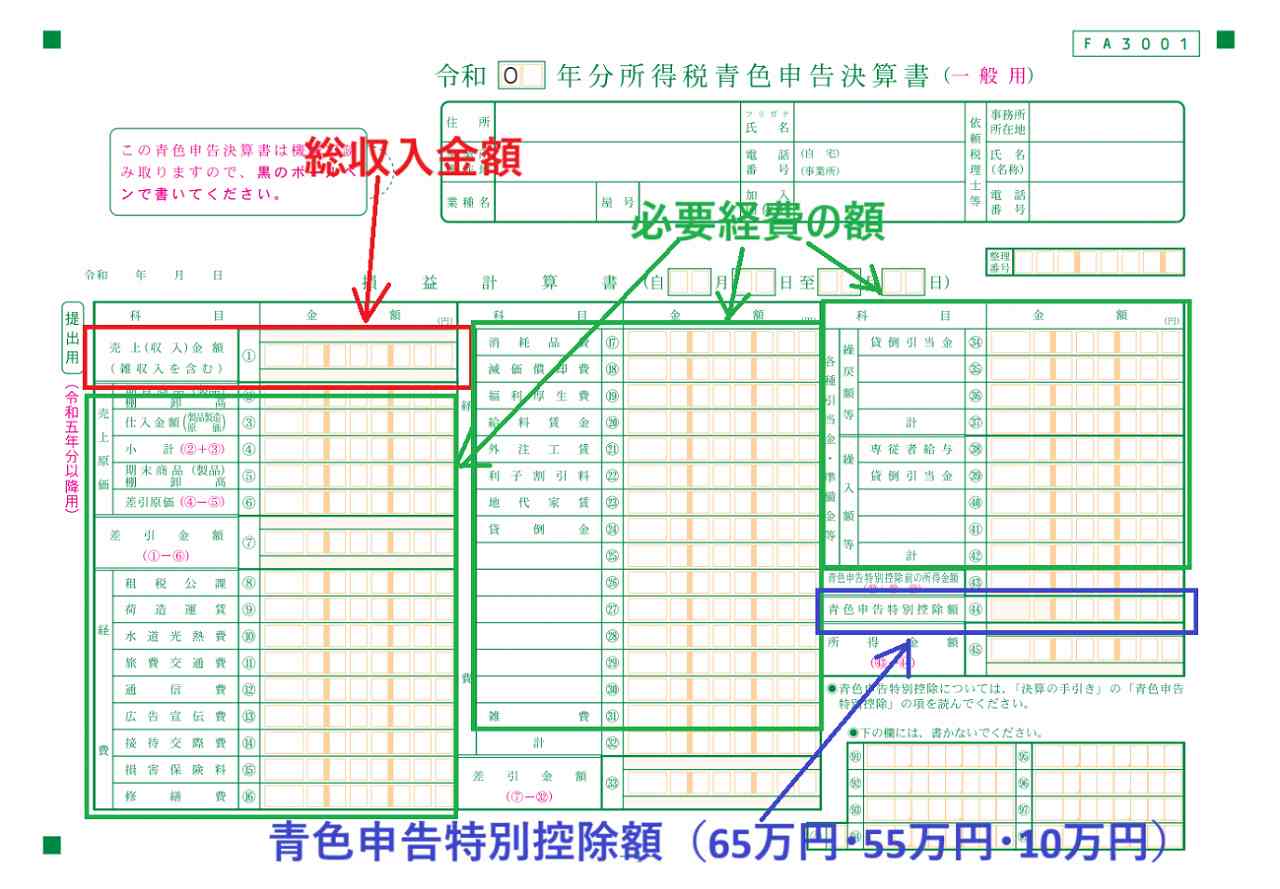

先ほどの「総収入金額-必要経費の額=事業所得の額」は白色申告の話です。青色申告だと、次の式で事業所得の額を計算します。

総収入金額-必要経費の額-特別控除の額(65万円・55万円・10万円)

青色申告なら毎年申告すべき3つのメリット

青色申告をするなら、確定申告は毎年するとよいでしょう。次のような青色申告ならではの特典を享受できるからです。

- 青色申告の特別控除(65万円・55万円・10万円)が受けられる…この分だけ所得額を圧縮できる(65万円・55万円控除は期限内申告必須)

- 家族への給与の支払いを青色事業専従者給与として経費に計上できる

- 30万円未満の固定資産の取得価額を全額、事業用として使い始めた年の必要経費にできる

- 赤字が生じたら翌年以後3年間繰り越せる、あるいは前年に繰り戻して黒字と相殺して還付を受けられる

まとめ:青色申告には会計ソフトが必須

最大65万円控除には複雑な「複式簿記」が必要です。しかし手書きやExcelは大変なもの。会計ソフトならラクに帳簿を作れます。そしてソリマチ「みんなの青色申告」は初心者にも優しい設計です。気になる方は、まずは無料体験版を試してみてください。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

【個人事業主向け青色申告ソフト】みんなの青色申告