MENU

SNS

トップ

トップ

INDEX

確定申告には10種類の所得がありますが、その中でも「どこにも当てはまらないもの」が雑所得です。一見、個人事業主の事業所得と似ています。しかし、雑所得は「そもそも青色申告できない」など、事業所得とは異なる点がいくつかあるのです。本記事では、雑所得の基本から、事業主が知っておくべき「事業所得と雑所得の違い」など、わかりやすくお伝えします。

※本記事は掲載日時点の制度にもとづいて作成しています。

雑所得とは?初心者が知っておきたい定義を確認

確定申告の準備をしていると「事業所得」「雑所得」の2つの用語を目にします。「どっちでもいいじゃん」と思いがちですが、副業をしている方やフリーランスなりたての方は、この2つの違いを知っておく必要があります。

どの所得にも当てはまらないのが「雑所得」

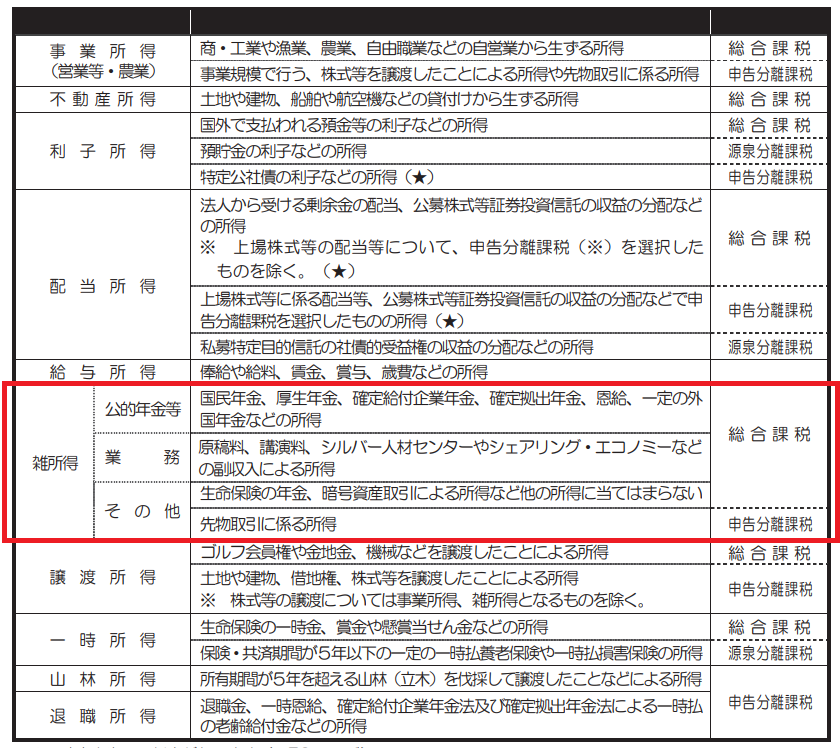

所得税法では、所得を次の10種類に分類しています。

※赤枠は筆者によるもの

この中で、他の所得のどれにも当てはまらない所得(赤枠部分)が「雑所得」に分類されます。つまり、他の所得区分の要件を満たさない「その他」の所得がすべてここに含まれるのです。

なお、赤枠のうち「業務」というものがあります。ここには次のようなものが当てはまります。

- サラリーマンなどが副業で行ったWEBライティングやデザインの原稿料

- 本業ではないアフィリエイト収入

- 本業ではないフリマアプリでの転売益(生活用動産を除く)など

雑所得の計算方法

「業務にかかわる雑所得の金額」つまり副業的な雑所得の金額は、次のように計算します。総収入金額、必要経費の額は1月1日から12月31日の分の合計です。

雑所得の金額 = 総収入金額 − 必要経費の額

たとえば、副業の原稿料が年間50万円あり、そのために購入したパソコン代や通信費などの経費が10万円だった場合、雑所得は40万円となります。

なお、この雑所得は、総合課税の対象です。給与所得や事業所得など他の所得と合算して課税所得額を求め、これに見合う税率を乗じて税額を計算します。税率は、課税所得額に応じて税率が決まります。つまり、雑所得が増えれば、その分だけ所得税率が上がることもあるのです。

事業所得と雑所得の同じ点

事業所得は「本業の個人事業主として稼いだお金」、雑所得は「副業での稼ぎ」。ざっくり表現するとこうなります。実態は似ているのですが、細かいところで異なるのです。まずは共通点を確認しましょう。

継続・反復する業務が対象

事業所得と雑所得は基本的に「継続・反復する行為」から生じる所得となります。なお、福引の懸賞金や生命保険の満期金のような一時的なお金は一時所得となります。

所得の計算方法が同じ

事業所得も雑所得も基本的な計算の仕組みは同じです。「入ってきたお金(総収入金額)」から「かかったお金(必要経費の額)」を引いて所得を算出します。そのため、請求書や領収書・レシートを保存し、帳簿に記録しておく必要があります。

消費税の対象になる

基準期間(前々年)の課税売上高が1,000万円を超える場合やインボイスに登録した場合、消費税を申告して納める義務が生じます。これは事業所得だけでなく雑所得(業務に係るもの)にも当てはまります。

「雑所得は関係ないのでは?」と思われがちですが、関係ありません。消費税の課される基準は消費税法です。「事業所得か雑所得か」の基準は所得税法です。ルールが異なるため、雑所得でも消費税のルールによって消費税を納める義務が生じたりします。

事業所得と雑所得の違う点

一方で、事業所得と雑所得には、次のような違いがあります。

事業的な規模が問われる

独立・反復・継続して行われるもののうち、社会通念上「事業」と呼べる規模や実態があるものが事業所得となります。このときの「事業」となるかどうかを判断するにあたっては、次のような基準を踏まえて総合的に検討することとなります。

- 営利性・有償性があるか

- 継続性・反復性があるか

- 自己の危険と計算において企画し、業務を行っているか

- 取引にあたり相応の精神的・肉体的な労力がかかっているか

- 人的・物的な設備があるか(スタッフの有無、固定資産の有無)

- 取引の目的は何か

- 事業者の経歴や社会的地位はどうであるか

- 事業者の生活の糧となるほどの規模であるか

平日の時間を事業活動に充ててそれなりに設備投資もし、得た収入で生活を成り立たせているならば事業所得と呼んでいいでしょう。一方、お小遣い稼ぎ程度や週末だけ活動する程度の規模が小さいものは、雑所得と判断するのが自然です。

損益通算ができるかどうか

「総収入金額-必要経費の額」で計算した結果、損失つまり赤字になることがあります。この赤字の扱いは、事業所得と雑所得で次のように異なります。

- 事業所得: 発生した赤字を、給与所得など他の所得の黒字と相殺(損益通算)できる。

- 雑所得: 赤字がでても「所得0円」とされるのみ。他の所得との相殺はない。

事業所得ならば赤字が生じたときに、赤字の分だけ課税される所得額も下がります。結果、納税額も抑えられます。一方、雑所得だと赤字になっても節税効果はありません。

記帳の義務があるか

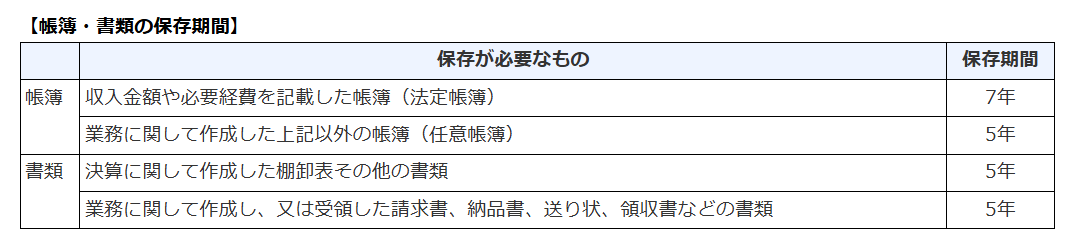

事業所得には記帳と帳簿書類の保存義務があります。一方、業務にかかる雑所得には基本的に記帳義務がありません。

ただし一昨年の業務の収入が300万円を超えるのならば、雑所得であっても記帳義務が生じます。2020年分以降、このような取り扱いとなりました。なお、記帳すべき帳簿や保存期間は次のようになります。

青色申告できるか

個人事業主の間でよく知られている青色申告。これができるのは事業所得・不動産所得・山林所得のみです。雑所得にはありません。

青色申告の申請が承認されると、最大65万円(2027年分以降は最大75万円)の特別控除や家族への給与支払を青色事業専従者給与として必要経費として計上できるなどの特典を受けられます。雑所得だと、こういった特典を一切受けられないのです。

上記が主な事業所得・雑所得の違いですが、2022年10月の通達改正により収入金額300万円超で事業実態があって黒字化しており、かつ帳簿保存があれば事業所得として認められやすくなりました。

くわしくは以下のリンクを確認してください。

つまり「帳簿をつけているかどうか」が、事業所得として認められるためのポイントとなります。

雑所得?事業所得?事例で考えよう

では、事例で雑所得か事業所得かを考えてみましょう。

会社員が週末にWebデザインの副業をしている

本業(給与所得)があり、副業の規模が小さいならば雑所得と考えるのが一般的です。ただし、収入が300万円を超えていて経常的に黒字であり、事業規模も相応にあり、かつ帳簿もつけているなら事業所得だと認められやすくなります。

本業はカフェ経営だが、たまに友人の仕事を手伝って謝礼をもらう

メインのカフェ経営は事業所得ですが、友人の仕事の手伝いは事業とは言えないので雑所得として扱います。

まとめ

雑所得は、事業所得と似ていますが「損益通算ができない」「青色申告できない」といった点で異なります。しかし業務の規模が大きいなどの要件を満たし、かつ記帳をしていれば事業所得として申告できます。

「所得区分を正しく把握し、損のない申告をしよう」と思ったら、ぜひ会計ソフトの利用を検討しましょう。ここでおススメなのがソリマチの「みんなの青色申告」です。金融機関の口座連携などで記帳の手間を省ける上、安心サポートがあります。まずは30日間の無料体験で体験してみてください。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

【個人事業主向け青色申告ソフト】みんなの青色申告