MENU

SNS

トップ

トップ

INDEX

2026年以降、給与等から源泉徴収される所得税が少し変わります。2025年度(令和7年度)税制改正が影響しているからです。これまでよりもやや注意が必要です。

2026年1月1日から給与計算の源泉所得税がどう変わるのか

2026年1月1日から給与計算での源泉所得税の計算の仕方が変わります。特に注意すべきは甲欄です。次の箇所が変わります。

- 扶養親族等の数にカウントすべきもの

- 扶養親族等の所得要件

2026年分(令和8年分)で源泉所得税が変わる背景

なぜ給与計算での源泉徴収が変わるのか。一言で表すと「年収の壁が引き上げになったから」です。2025年度(令和7年度)税制改正で次の措置がなされたことが影響しています。

基礎控除の引き上げ・所得控除の所得要件の変更

基礎控除が2025年度税制改正で48万円から58万円に引き上げとなりました。これは必然的に配偶者控除や扶養控除などの所得要件の変更に直結します。結果、以下の人的控除の所得要件が引き上げとなりました。

- 配偶者控除

- 扶養控除

- 障害者控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

これら人的控除の所得要件の変更は、源泉徴収税額の甲欄の扶養親族等の数のカウントの仕方に影響します。

給与所得控除の最低保障額の拡大

給与所得控除の最低保障額はこれまで55万円でしたが、改正により65万円に引き上げられました。こちらは源泉徴収税額表の「社会保険料等控除後の給与等の金額」に反映されます。

特定親族特別控除の創設

2025年分の所得税から、特定親族特別控除が創設されました。この制度は一言で言うと「大学生相当の子がバイトなどで稼ぎすぎても、親が最大63万円控除を受けられるようにする控除制度」です。この制度も扶養親族等の数に影響します。

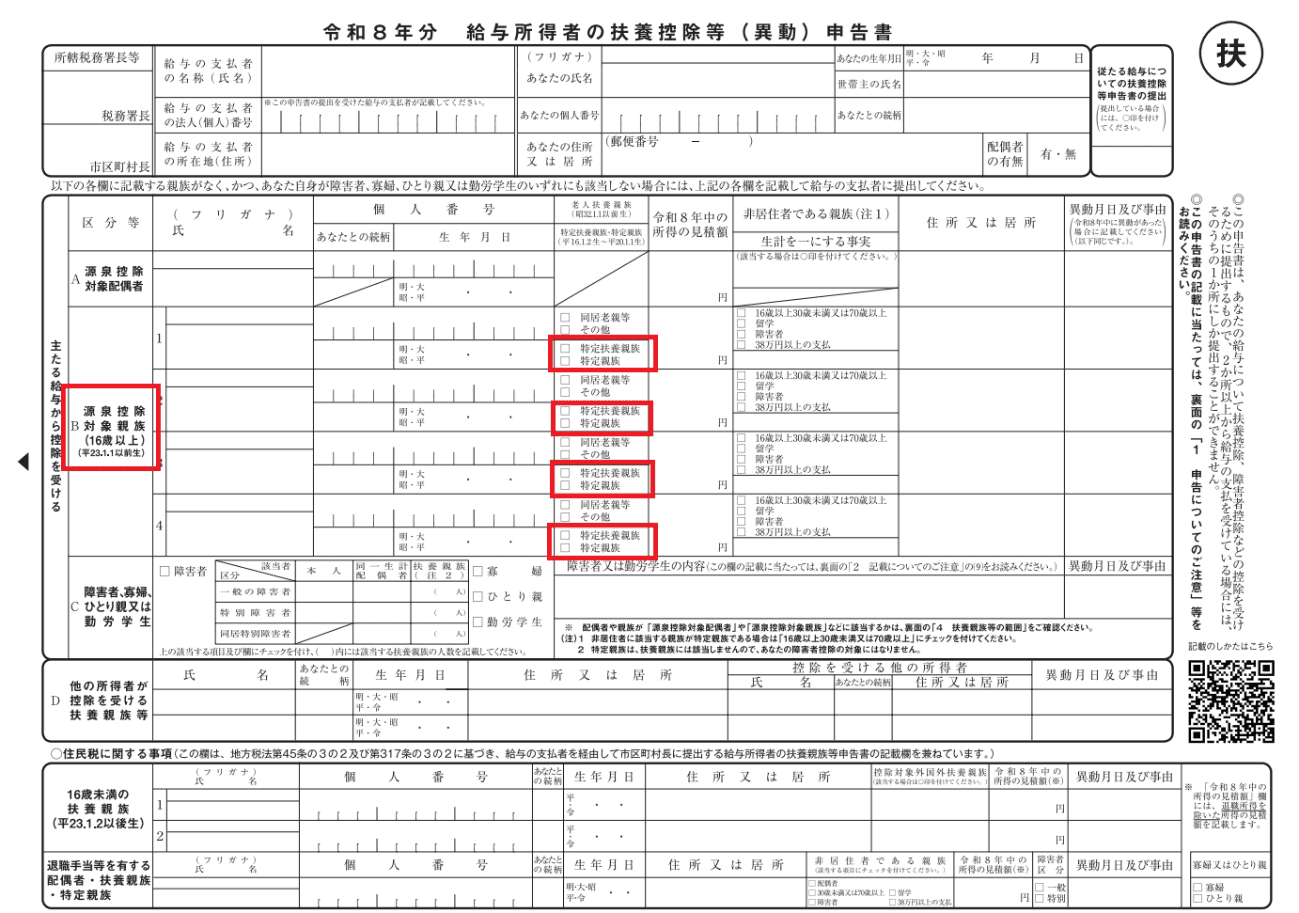

2026年分(令和8年分)以降の源泉所得税の変更①扶養控除等申告書の様式変更

税制改正によって生じる源泉所得税の変更の1つ目は「扶養控除等申告書の様式変更」です。

変更点は以下の2つです。

「控除対象扶養親族」が「源泉控除対象親族」に

特定親族特別控除の制度が創設されたことから、これまで「控除対象扶養親族」だった欄が「源泉控除対象親族」となりました。新しい方の範囲は、次のようになります。

【源泉控除対象親族】

- 控除対象扶養親族

- 居住者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払を受 ける人及び白色事業専従者を除きます。)のうち年齢19歳以上23歳未満で合計所得金額が58万 円超100万円以下の人

1は、これまでの扶養親族等の数にカウントされるような人です。配偶者控除や扶養控除の対象になるような家族の人数だけでなく、ひとり親の条件となる子なども「1人」としてカウントします。ただ、所得要件が48万円から58万円に引き上げられました。

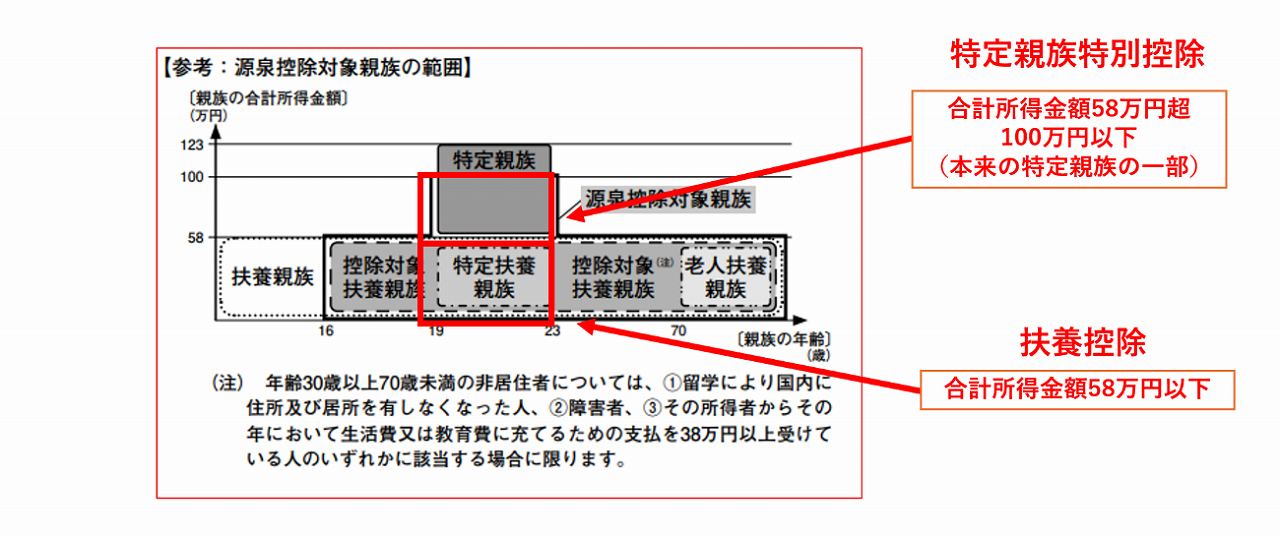

2は後述する特定親族の一部です。特定親族は特定親族特別控除の要件となる所得者の親族等を言います。ざっくり言うと「19歳以上23歳未満で、58万円を超える所得は確実にあるけれども、親が特定親族特別控除で63万円控除を受けられる程度の稼ぎに収まっている子や孫やおい・めいなど」です。

税制改正で主な所得控除における家族の所得要件は「48万円→58万円」となりました。しかし19歳以上23歳未満については次に解説する通り、特定親族の枠が登場します。

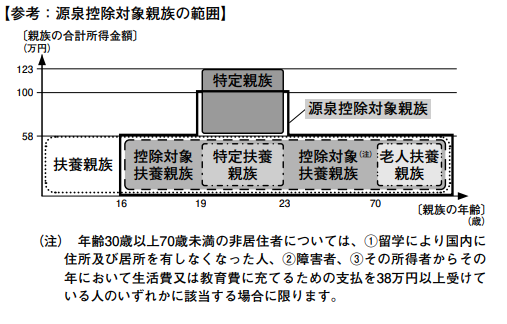

「特定扶養親族」と「特定親族」

扶養控除等申告書の中央の欄に特定扶養親族と特定親族が並んでいます。こちらは「19歳以上23歳未満の親族等」という点で共通していますが、合計所得金額が異なります。

- 特定扶養親族…合計所得金額58万円以下

- 特定親族…合計所得金額58万円超100万円以下

本来、特定親族の合計所得金額は「58万円超123万円以下」ですが、扶養控除等申告書においては源泉所得税の計算上、100万円以下となります。

2026年分(令和8年分)以降の源泉所得税の変更②所得要件の変更

源泉徴収税額表で扶養親族等の数に該当するのは単純に「所得58万円以下の人数」だけではありません。所得者本人がひとり親に該当すれば1人、勤労学生に該当すれば1人、とカウントします。そして、こういった所得控除も令和7年分以前のものよりも家族の所得要件が10万円アップし「58万円以下」となっています。勤労学生控除については「85万円以下」が2026年分の源泉徴収税額のルールです。

思い込みで該当者を取りこぼさないように注意しましょう。

2026年1月からの業務フローでの注意点3つ

年明けから、給与計算での源泉徴収を間違えないために、次の3つを意識しましょう。

新しい税額表を使う

2025年分(令和7年分)までの税額表は一切使えません。必ずリニューアルしましょう。

申告書の配布・回収時のアナウンス

所得要件の変更や特定親族など、誰もがうっかりしやすいところを必ず伝えましょう。

特に特定親族などは新しい制度なので経理担当者もうっかりしやすいところです。扶養控除等申告書の内容をていねいに見るようにしましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。