MENU

SNS

トップ

トップ

INDEX

10万円以上のパソコンを買うと、減価償却の処理が大変です。しかし青色申告をしていると「少額減価償却資産の特例」で30万円未満(※)の固定資産を全額、必要経費に計上できます。 本記事では、少額減価償却資産の特例のしくみと条件、仕訳や書き方を解説します。

※2026年度(令和8年度)税制改正により40万円未満に引き上げられました。2026年2月執筆時点では法律が成立・公布されていないため開始時期は不明です。本稿では改正前の「30万円未満」基準で執筆しております。

少額減価償却資産の特例のメリットとは?適用期間と税制改正も確認

事業主が事業用の固定資産で10万円以上のものか、1年以上使えるものを購入した場合、本来は減価償却が必要です。しかし青色申告をしていれば、少額減価償却資産の特例で減価償却ではなく全額を費用計上することができます。

減価償却資産を「一括経費」にできる制度

減価償却とは、固定資産の事業利用による経年劣化を費用として計上する会計処理を言います。事業主は10万円以上あるいは1年以上使える固定資産を取得し、事業で使い始めたときに必要です。

しかし青色申告をしていれば、少額減価償却資産の特例を適用できます。30万円未満の固定資産を取得して事業用として使ったのなら、事業用として使い始めた年で取得したときの金額を全額、必要経費に計上できます。

通常の減価償却との違い

通常の減価償却は、毎年行わなくてはなりません。固定資産の特性ごとに減価償却の方法や法定耐用年数が異なります。つまり、固定資産の細かいところまで見ないと計算を間違えるおそれがあるのです。また、青色申告決算書にも明細を書かなければなりません。

少額減価償却資産の特例を適用できれば、同じ取得価額の固定資産でも減価償却より多い金額を必要経費として計上できます。また、毎年の減価償却費の計算も不要です。お金と手間の2つの面で、コストを減らせます。

適用期間と2026年度(令和8年度)税制改正による変更点

この特例は、本来期限付きの措置です。現行制度では30万円未満の取得価額の固定資産ならば2026年3月31日取得分までが対象となります。これまでは2年ごとに延長が繰り返されてきましたが、今回は2026年度税制改正で次の点が変わりました。

【旧】対象となる固定資産:取得価額が10万円以上30万円未満のもの

↓

【新】対象となる固定資産:取得価額が10万円以上40万円未満のもの

2026年2月の執筆時点では、上記の方向性は税制改正大綱で明らかになっている飲みです。まだ国会の可決を経て法律が成立・公布されていないので確たることは言えませんが、見込みとしては新しい基準は2026年4月1日以降取得分から適用になるものと見られます。

少額減価償却資産の特例3つの条件

少額減価償却資産の特例を適用するには、次の3つの要件を満たすことが必要です。

青色申告をしていること

本特例を適用できるのは青色申告を行っている中小企業者に限られます。本稿の読者ならば、所得税の確定申告をする個人事業主が対象だと言えます。

白色申告の場合はこの特例を使えないため、10万円以上のものは減価償却か、一括償却資産として3年均等償却することになります。

減価償却資産の金額が30万円未満であること

固定資産の1個(または1組)あたりの金額が30万円未満(改正後は40万円未満)であることが求められます。なお、年間の合計限度額は300万円までとなっています。

固定資産を事業用として使っていること

固定資産を購入しただけでなく、実際に事業の用として使っていることが必要です。必要経費として計上できるのは、実際に設置し、稼働させた日が基準となります。

少額減価償却資産の特例の仕訳と書き方

少額減価償却資産の特例の仕訳の仕方と青色申告決算書での書き方を以下、説明します。

仕訳の仕方

仕訳は次の2段階で行います。

1. 購入時:一度「資産」として計上する

まずは通常の資産購入と同じように仕訳を切ります。

2. 決算時:全額を減価償却費にする

決算整理仕訳で、全額を経費に振り替えます。

青色申告決算書の書き方

確定申告の際に提出する「青色申告決算書(3ページ目)」にある「減価償却費の計算」欄への記載が必要です。

- 減価償却資産の名称等:資産の名前を書きます。

- 取得年月:購入などで取得した年と月を書きます。

- 所得金額、償却の基礎になる金額:購入金額を書きます。

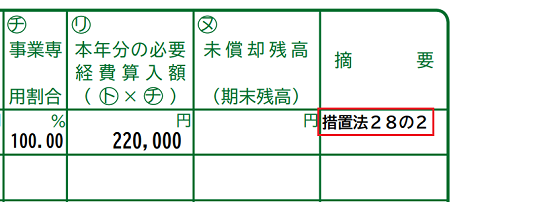

- 事業専用割合:固定資産のうち、事業用として使っている割合を書きます。

例)パソコンを半分は仕事用、半分はプライベート用で使っているなら「50%」です。 - 本年分の必要経費算入額:上記の「3」×「4」の金額を書きます。

- 摘要:「措置法28の2」と記載します。これは「少額減価償却資産の特例を使います」という意思表示となります。忘れずに記入しましょう。

少額減価償却資産の特例の注意点

少額減価償却資産の特例には、運用上の注意点もあります。

買っただけではNG

適用条件は、事業の用に供したことです。特に12月購入は、いつ使い始めたかが重要になります。また、プライベート兼用で使っているなら家事按分をして事業で使っている分だけを経費にします。

一度選んだらやりなおしは不可

確定申告後に「やっぱり通常の減価償却にして、来年の経費に回したい」といった修正はできない点に注意しましょう。

まとめ

少額減価償却資産の特例を活用すると、資金繰りや手間という点でラクになります。ただ、特例を適用するなら青色申告決算書の記載や仕訳に注意しなくてはなりません。この点から、普段の記帳を会計ソフトでしておくと負担が少なくて済みます。

お勧めなのは、ソリマチ「みんなの青色申告」です。最新の税制改正に対応しているだけでなく、金融機関の口座とデータ連携すれば入力の手間も省けます。さらにサポート体制も充実しています。

まずは無料版をダウンロードして、30日間無料で試してみてください。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

【個人事業主向け青色申告ソフト】みんなの青色申告