MENU

SNS

トップ

トップ

INDEX

個人事業主が亡くなった後、必要となるのが「準確定申告」です。この言葉を初めて耳にした方もいらっしゃるかもしれません。通常の確定申告とは期限も書類も異なるため、戸惑いがちです。今回は、個人事業主の遺族向けに、準確定申告の方法や期限をQ&A形式でお伝えします。

※本記事は掲載日時点の制度にもとづいて作成しています。

Q1. 準確定申告の期限は?

A1. 相続開始を知った日の翌日から4か月以内

通常の確定申告は、毎年2月16日から3月15日までの間に行います。一方、準確定申告の期限は「相続の開始があったことを知った日の翌日から4か月以内」となっています。

例えば4月10日に個人事業主が亡くなったとします。この場合、翌日の4月11日から数えて4か月後の「8月10日」が申告・納税の期限となります。なお、期限が土日祝日の場合は、その次の最初の平日が期限となります。

多くのケースでは「亡くなった日(死亡日)=相続開始を知った日」となります。そのため「亡くなった日の翌日から4か月以内」と考えてよいでしょう。

Q2.準確定申告をするのはいつの分の所得ですか。

A2. 死亡時期により変わります。

準確定申告が必要な期間は「亡くなられた日がいつなのか」によって、1回で済む場合と、2回分(2年分)の申告が必要な場合に分かれます。

- 1月1日から確定申告期限(通常3月15日。以下同じ)までに亡くなった場合…「前年の1年間の分」「亡くなった年である今年の1月1日から亡くなった日までの分」の2つの確定申告書を提出

- 確定申告期限からその年の12月31日までに亡くなった場合…その年の1月1日から死亡日までの分の確定申告書を提出

ただし、1は確定申告期限までに被相続人が確定申告書を提出せずに亡くなった場合の話となります。確定申告書を提出してから亡くなったのなら、亡くなった年の1月1日から死亡日までの分だけ確定申告すればよいこととなります。

例えば、2026年1月15日に個人事業主の方が確定申告をせずに亡くなったとします。これは上記1に当てはまります。そのため、2025年分と2026年分(亡くなった日まで)の確定申告が必要です。

なお、準確定申告書の用紙は通常の確定申告書と同じです。ただし記載のしかたが異なります。次のリンクを参考にしてください。

Q3. 相続人が複数いる場合、誰が申告するの?

A3. 原則、相続人全員が連署して提出します。

準確定申告書は、原則、相続人全員が連署(署名)して提出しなくてはなりません。

具体的には、通常の確定申告書(第一表・第二表)に加え、「確定申告書付表(兼相続人の代表者指定届出書)」という準確定申告特有の書類を作成します。そこに相続人全員の氏名・住所・マイナンバーなどを記入します。

ただし、中には「相続人同士の仲が良くない」などといった事情があるかと思います。このような場合は相続人が別々に申告書を提出することも可能です。ただし、自身の申告書には他の相続人の氏名を附記しなければなりません。また申告書を提出した事実を他の相続人に通知することも必要となります。

Q4.準確定申告ではe-Taxは使えるの?

A4.使えます。ただし確定申告時期によく利用される確定申告書等作成コーナーは、準確定申告に使えません。e-Taxソフトなどを使うこととなります。

なお、準確定申告をe-Taxで行う場合、相続人が2名以上いるならば、各相続人が申告内容等を確認し署名した上で、準確定申告の確認書のイメージデータ(PDF形式)を作成し、e-Taxで送信する必要があります。

Q5.還付金の受取を相続人の1人がまとめて受け取ることはできる?

A5.できます。ただし、委任状が必要です。

個人事業主の死亡間際に、事業が悪化していたり多額の医療費がかかっていたりした場合、準確定申告で所得税が還付されることがあります。この還付金の受取人は原則、相続人全員です。ただ、相続人の誰か1人を代表者として、まとめてその代表者が受け取ることもできます。

相続人のうち1人が代表して受け取る場合、先ほどの付表や確認書とは別に、還付金を代表して受け取ることについての委任状が必要です。

Q6. 亡くなった個人事業主の事業所得はどう計算する?

A6. 1月1日から死亡日までの総収入金額と必要経費で計算します。

事業所得は次の式で計算します。

事業所得=総収入金額-必要経費の額

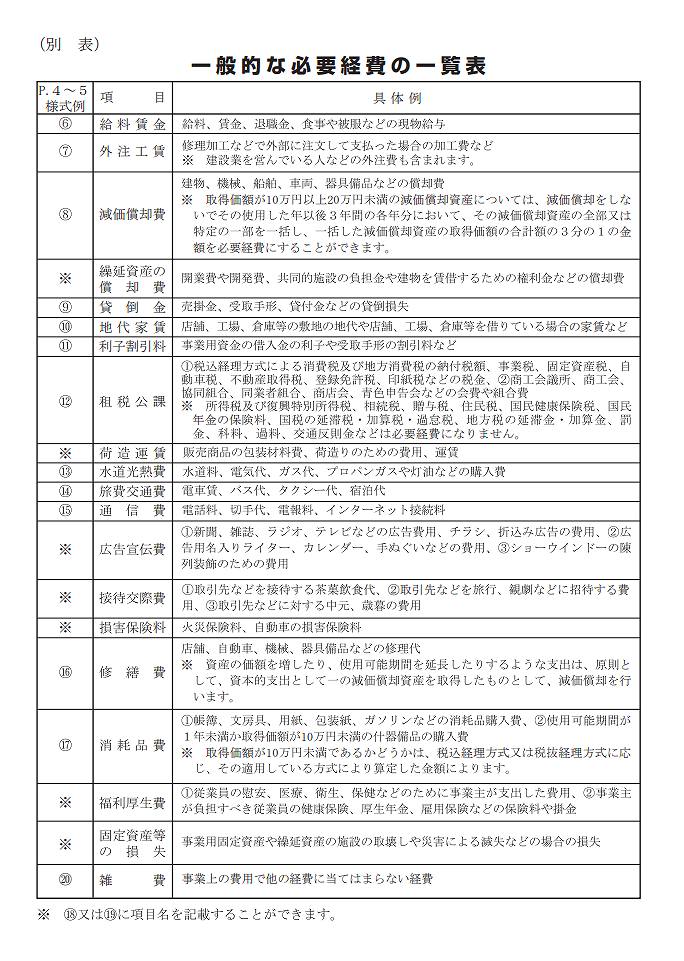

総収入金額とは売上のほか雑収入、家事消費分なども含めます。また、必要経費は商品の仕入れや地代家賃、給与や会議費など、事業に関連する費用を言います。

本来なら、毎年1月1日から12月31日までの総収入金額、必要経費を集計して事業所得を計算します。しかし準確定申告においては、基本的に、その年の1月1日から死亡日までの分を計算することとなります。

おわりに

短い期間に故人の生前の所得の申告をするのはとても大変です。個人事業主の場合、記帳をする作業もあります。

「少しでも負担を減らして、正確に申告を済ませたい」

そうお考えの方は、会計ソフト「みんなの青色申告」の活用をご検討ください。ソフトを活用すれば、記帳から申告までをスピーディに行えます。まずは無料体験版で、その使いやすさを試してみてください。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

【個人事業主向け青色申告ソフト】みんなの青色申告